Resolución Normativa ARBA (Buenos Aires) 31/2020

Ingresos Brutos: reglamentación del adicional del impuesto sobre actividades portuarias, Ley (Buenos Aires) 15170, art. 100.

🔒 Contenido exclusivo para suscriptores

¡Por favor, iniciá sesión para ver el contenido o

registrate aquí

para conocer nuestros planes!

SUMARIO

Se establece que los contribuyentes del impuesto sobre los ingresos brutos de acuerdo a lo establecido en el artículo 100 de la ley 15170, que exploten terminales portuarias ubicadas en el territorio de la Provincia de Buenos Aires, en su calidad de entes de derecho público no estatal, o en su calidad de titulares de puertos particulares, los consorcios de gestión, o aquellos a los que por concesión u otro vínculo contractual se le haya otorgado dicha explotación abonarán el adicional del tributo establecido en el referido artículo, con arreglo a las disposiciones de la presente.

ANÁLISIS

Estado de la Norma: Vigente

Fecha: 8/6/2020

B.O. (Buenos Aires) 9/6/2020

Vigencia y Aplicación: comenzará a regir a partir de su publicación en el Boletín Oficial, a excepción de los Capítulos II y III que regirán a partir del 1 de setiembre de 2020, inclusive.

Organismo Emisor: Agencia de Recaudación de la Provincia de Buenos Aires

Cantidad de Artículos: 30

Cantidad de Anexos: 4

Fuente: Boletín Oficial de la Provincia de Buenos Aires

RELACIONES NORMATIVAS

Esta norma se relaciona con 1 norma:

Modificada por

- Resolución Normativa ARBA (Buenos Aires) 35/2025 (Norma)

Buenos Aires: reglamentación del adicional de Ingresos Brutos aplicable a la actividad portuaria durante 2026.

VISTO: El expediente Nº 22700-0031202/2020, mediante el cual se propicia reglamentar el adicional del Impuesto sobre los Ingresos Brutos, regulado en el artículo 100 de la Ley N° 15170; y

CONSIDERANDO:

Que, el artículo 100 de la citada Ley N° 15170 dispuso para el ejercicio fiscal 2020, un adicional al monto del Impuesto sobre los Ingresos Brutos que resulte de la aplicación de la alícuota prevista para dichas actividades en el marco del Título II de la referida Ley;

Que, a tales fines, se ha estimado conveniente establecer un régimen especial de recaudación del adicional del Impuesto sobre los Ingresos Brutos; Que, en el mismo sentido se establece un régimen especial de información;

Que, en esta instancia, resulta pertinente dictar las normas reglamentarias del referido adicional para su adecuada aplicación;

Que han tomado debida intervención la Subdirección Ejecutiva de Acciones Territoriales y Servicios; la Subdirección Ejecutiva de Recaudación y Catastro, y la Subdirección Ejecutiva de Asuntos Jurídicos;

Que la presente se dicta en uso de las atribuciones conferidas por la Ley Nº 13766; Por ello,

EL DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN

DE LA PROVINCIA DE BUENOS AIRES

RESUELVE

Capítulo I

Disposiciones Generales

ARTÍCULO 1°. Los contribuyentes del Impuesto sobre los Ingresos Brutos que, de acuerdo a lo establecido en el artículo 163 de la Ley N° 15558 – Impositiva para el ejercicio fiscal 2026-, exploten terminales portuarias ubicadas en el territorio de la Provincia de Buenos Aires en su calidad de entes de derecho público no estatal o en su calidad de titulares de puertos particulares, los consorcios de gestión o aquellos a los que, por concesión u otro vínculo contractual, se les haya otorgado dicha explotación, abonarán el adicional del tributo establecido en el referido artículo, con arreglo a las disposiciones de la presente.

(Artículo sustituido por el art. 2° de la Resolución Normativa (ARBA) 35/2025, B.O. (Buenos Aires) 30/12/2025. Vigencia y Aplicación: la presente Resolución Normativa comenzará a regir a partir del 1° de enero de 2026)

ARTÍCULO 2 – El importe del adicional previsto, se abonará con la carga o la descarga o la mercadería removida. Corresponderá abonar los importes a la carga o a la descarga en puertos de la Provincia de Buenos Aires, cuando la mercadería tenga destino o procedencia fuera del país, respectivamente. Sobre determinada mercadería removida, se abonará el importe en el primer puerto que intervenga en la Provincia de Buenos Aires y por única vez, aun cuando la misma sea pasible de sucesivas remociones.

ARTÍCULO 3°. La declaración y el pago del Impuesto sobre los Ingresos Brutos que resulte de la aplicación de las alícuotas correspondientes de acuerdo a las previsiones del Título II la Ley N° 15558 -Impositiva para el ejercicio fiscal 2026- y el adicional del artículo 163 de la misma Ley, se realizarán mensualmente a través de los mecanismos establecidos en la Resolución Normativa N° 25/2014 y en la Resolución General de la Comisión Arbitral N° 11/2014, incorporada al texto de la Resolución General N° 17/2024 de la misma Comisión, según corresponda.

(Artículo sustituido por el art. 3° de la Resolución Normativa (ARBA) 35/2025, B.O. (Buenos Aires) 30/12/2025. Vigencia y Aplicación: la presente Resolución Normativa comenzará a regir a partir del 1° de enero de 2026)

Capítulo II

Régimen Especial de Recaudación

ARTÍCULO 4 – Establecer que los Consorcios de Gestión Portuaria, y los sujetos que administren puertos y Delegaciones Portuarias ubicadas en la Provincia de Buenos Aires, deberán actuar como agentes de recaudación del adicional del impuesto sobre los ingresos brutos, de acuerdo a régimen especial previsto en la presente.

ARTÍCULO 5 – Serán pasibles de recaudación los sujetos del artículo 1 de la presente, que exploten terminales portuarias dentro del ámbito de actuación del respectivo agente.

ARTÍCULO 6 – Los agentes deberán recaudar e ingresar a esta Agencia de Recaudación, dentro de los vencimientos previstos en la presente, el monto total del adicional del impuesto sobre los ingresos brutos que corresponda abonar a cada contribuyente alcanzado, por las operaciones de carga o descarga o mercadería removida realizadas durante el mes calendario inmediato anterior.

ARTÍCULO 7°. Establecer que el monto mencionado en el párrafo anterior se calculará de acuerdo a lo siguiente:

1) Pesos setecientos ($700), por cada tonelada o fracción superior a quinientos kilogramos (500 kgs.) -o su equivalente cuando se trate de otras unidades de medida- de mercadería cargada en buques durante el mes calendario.

2) Pesos dos mil cien ($2100), por cada tonelada o fracción superior a quinientos kilogramos (500 kgs.) -o su equivalente cuando se trate de otras unidades de medida- de mercadería descargada de buques durante el mes calendario.

3) Pesos trescientos cuarenta ($340), por cada tonelada o fracción superior a quinientos kilogramos (500 kgs.) -o su equivalente cuando se trate de otras unidades de medida- de mercadería removida durante el mes calendario.

(Artículo sustituido por el art. 4° de la Resolución Normativa (ARBA) 35/2025, B.O. (Buenos Aires) 30/12/2025. Vigencia y Aplicación: la presente Resolución Normativa comenzará a regir a partir del 1° de enero de 2026)

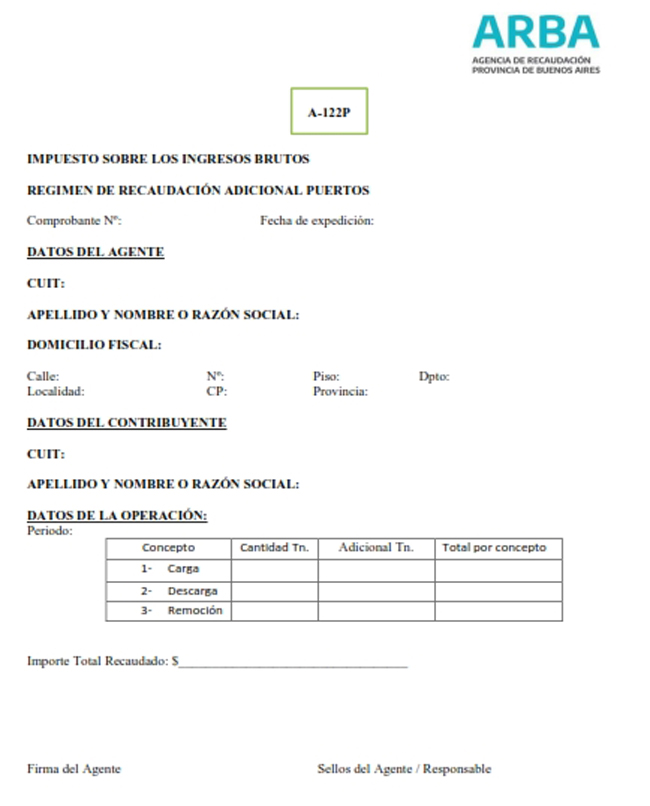

ARTÍCULO 8 – El agente deberá extender un comprobante de la recaudación efectuada mediante el formulario A-122P que integra el Anexo I de la presente, que deberá ser obtenido a través de la aplicación “Servicio Adicional Puertos”, que se encuentra disponible en el sitio oficial de internet de la Agencia de Recaudación de la Provincia de Buenos Aires (www.arba.gob.ar).

Dicho comprobante constituirá para el contribuyente suficiente y única constancia a los fines de acreditar la recaudación.

En el comprobante se indicará:

– CUIT y apellido y nombre o razón social del agente.

– CUIT y apellido y nombre o razón social del contribuyente. –

Fecha de emisión y numero de comprobante.

– Mes al que corresponden las operaciones objeto de recaudación.

– Detalle de operaciones en toneladas o kilogramos (discriminadas por carga, descarga o mercadería removida).

(Artículo sustituido por el art. 4° de la Resolución Normativa ARBA (Buenos Aires) 2/2021, B.O. (Buenos Aires) 27/1/2021. Vigencia y Aplicación: comenzará a regir a partir del día de su publicación en el Boletín Oficial.) TEXTO ANTERIOR:

ARTÍCULO 9 – El monto recaudado tendrá para los contribuyentes el carácter de ingresado respecto del impuesto sobre los ingresos brutos. El mismo podrá ser computado por dichos sujetos como pago a cuenta de dicho tributo en el anticipo correspondiente al mes en que se produjo la operación sujeta a recaudación o en el mes inmediato siguiente.

ARTÍCULO 10 – Cuando los importes recaudados no alcancen a cubrir el monto del anticipo del contribuyente, en el lapso al que fueran imputables de acuerdo con lo dispuesto en el artículo anterior, dicho sujeto deberá ingresar la diferencia resultante dentro del plazo general fijado para el pago del anticipo correspondiente a ese lapso. Si los importes recaudados superan el monto del anticipo debido por el contribuyente por el lapso al que fueren imputables, aquél podrá compensarlos imputando el excedente como pago a cuenta del importe correspondiente a los anticipos siguientes, aun excediendo el período fiscal.

ARTÍCULO 11 – Los agentes de recaudación deberán ingresar el importe de lo recaudado y suministrar a la Autoridad de Aplicación, con carácter de declaración jurada, la información concerniente a las recaudaciones efectuadas durante el mes calendario inmediato anterior, dentro de los vencimientos establecidos en esta resolución. A tal fin, deberán observar el procedimiento previsto en la resolución normativa 38/2011.

ARTÍCULO 12 – Los sujetos obligados a actuar como agentes de recaudación de conformidad con lo previsto en el presente régimen deberán formalizar su inscripción en ese carácter hasta el 1 de setiembre de 2020, y deberán comenzar a actuar como tales a partir de esa misma fecha.

Los sujetos mencionados que reúnan las condiciones para actuar como agentes de recaudación de este régimen con posterioridad al 1 de setiembre de 2020 deberán inscribirse hasta el último día hábil del mes en el que suceda tal circunstancia, y deberán comenzar a actuar a partir del primer día hábil del mes inmediato posterior a aquel en el cual corresponda formalizar su inscripción.

Las inscripciones previstas en este artículo, como así también cualquier modificación de datos o cese de actividades, deberán formalizarse mediante el procedimiento previsto en la resolución normativa 53/2010 y modificatorias.

ARTÍCULO 13 – Los agentes de recaudación deberán llevar un registro de los sujetos establecidos en el artículo 5, con la siguiente información:

– CUIT y razón social del concesionario, permisionario, o similar.

– Detalle de todas las operaciones de carga o descarga o mercadería removida, inclusive las exclusiones del artículo siguiente, indicando fecha, toneladas o fracción en kilogramos y especie.

– Destino / origen de la mercadería.

Quedan exceptuados de lo establecido precedentemente, aquellos agentes que cuenten con la información antes señalada en sus registros de uso habitual.

Dicha información deberá estar a disposición de esta Agencia de Recaudación, a los fines de posibilitar el ejercicio de sus facultades de fiscalización, verificación y control, en el marco del Código Fiscal – ley 10397 (T.O. 2011 y modif.)-.

ARTÍCULO 13 bis – Quedan excluidos como sujetos pasibles de recaudación del régimen especial previsto en este Capítulo los contribuyentes que se encuentren incorporados en la nómina mensual que esta Autoridad de Aplicación confeccionará al efecto y que publicará a través de su sitio oficial de internet (www.arba.gob.ar), con una antelación no menor a los dos (2) días hábiles de su entrada en vigencia, la que se producirá a partir del primer día del mes siguiente al de su publicación.

En dicha nómina serán incorporados, de oficio, los contribuyentes respecto de los cuales esta Agencia de Recaudación verifique el cumplimiento de las siguientes circunstancias, en forma concurrente:

1) Que la declaración jurada del impuesto correspondiente al anticipo vencido exigible al mes inmediato anterior al de confección de la nómina, exhiba un saldo a favor del contribuyente;

2) Que la sumatoria de los importes declarados por el contribuyente como adicional del Impuesto sobre los Ingresos Brutos en las declaraciones juradas del impuesto correspondientes a los tres (3) anticipos vencidos exigibles al mes inmediato anterior al de confección de la nómina resulte igual o superior al cuatro por ciento (4%) de la sumatoria de bases imponibles declaradas por las actividades alcanzadas por dicho adicional en esas mismas declaraciones juradas; y ambas sumatorias resulten superiores a cero (0);

3) Que los importes recaudados por aplicación del presente régimen, declarados por los agentes de recaudación para el mismo período indicado en el inciso anterior, superen el ochenta por ciento (80%) del monto calculado de conformidad con lo previsto en el inciso anterior, para igual periodo;

4) Que haya presentado las declaraciones juradas del impuesto correspondientes a los últimos doce (12) anticipos vencidos exigibles al mes inmediato anterior al de confección de la nómina;

5) Que no se encuentre incluido, al momento de confección de la nómina, en una categoría representativa de nivel de riesgo fiscal superior a 1, de conformidad con lo previsto en la normativa vigente.

(Artículo incorporado por el art. 5° de la Resolución Normativa ARBA (Buenos Aires) 1/2024, B.O. (Buenos Aires) 3/1/2024. Vigencia y Aplicación: comenzará a regir a partir del día de su publicación en el Boletín Oficial.)

ARTÍCULO 13 ter – Los agentes de recaudación obligados a actuar como tales en el marco del régimen especial previsto en este Capítulo deberán abstenerse de practicar la recaudación a los contribuyentes incluidos en la nómina mencionada en el artículo anterior.

Sin perjuicio de lo expuesto, deberán informar las operaciones realizadas con los mismos, de acuerdo a lo previsto en el Capítulo siguiente.

Los agentes de recaudación y los contribuyentes interesados podrán acceder a la referida nómina, utilizando su Clave Única de Identificación Tributaria (CUIT) y Clave de Identificación Tributaria (CIT).

Asimismo, esta Autoridad de Aplicación podrá comunicar a cada contribuyente su exclusión del presente régimen, a través de su domicilio fiscal electrónico.

En los casos en que, por desperfectos técnicos, no resulte posible consultar la nómina de contribuyentes excluidos, por no encontrarse en funcionamiento la página web de la Agencia de Recaudación, el agente deberá efectuar la recaudación de conformidad con las restantes previsiones establecidas en este Capítulo.

(Artículo incorporado por el art. 6° de la Resolución Normativa ARBA (Buenos Aires) 1/2024, B.O. (Buenos Aires) 3/1/2024. Vigencia y Aplicación: comenzará a regir a partir del día de su publicación en el Boletín Oficial.)

Capítulo III

Régimen Especial de Información

ARTÍCULO 14 – Establecer que los Consorcios de Gestión Portuaria, los sujetos que administren puertos y Delegaciones Portuarias ubicadas en la Provincia de Buenos Aires y/o quienes exploten terminales portuarias ubicadas en la misma en su calidad de titulares de puertos particulares, deberán actuar como agentes de información de acuerdo a lo previsto en el presente Capítulo de esta resolución.

ARTÍCULO 15 – Los agentes indicados en el artículo anterior, no comprendidos en el último párrafo de este artículo, deberán suministrar mensualmente con relación a los sujetos que exploten terminales portuarias dentro de sus respectivos ámbitos de actuación, la siguiente información concerniente a todos los servicios de carga, descarga y de mercadería removida que dichos sujetos hayan prestado:

1) Mes calendario al que corresponden las operaciones objeto de la información.

2) CUIT y razón social del contribuyente informado.

3) Operaciones de carga en toneladas o kilogramos por tipo/especie de mercadería.

4) Operaciones de descarga en toneladas o kilogramos por tipo/especie de mercadería.

5) Operaciones de remoción de mercadería en toneladas o kilogramos por tipo/especie de mercadería.

En los supuestos indicados en los incisos 3), 4) y 5), también deberá informarse el lugar de origen y/o de destino de la mercadería de que se trate, siempre que se cuente con dichos datos.

La información concerniente al tipo/especie de mercadería y, de corresponder, al origen y/o destino, se consignará de acuerdo al modelo “Especificaciones: tipo/especie y destino/origen” establecido en el Anexo III de la presente.

Cuando los agentes de información, revistan tal condición en la calidad de contribuyentes del adicional siendo titulares de puertos particulares que explotan terminales portuarias ubicadas en la Provincia de Buenos Aires, deberán informar todos los datos precedentes -a excepción del consignado en el inc. 2) del presente-, con relación a las operaciones mensuales efectuadas, aun cuando las mismas no se hubieran prestado a otros sujetos.

ARTÍCULO 16 – El suministro de la información requerida en la presente se efectuará, con carácter de declaración jurada, a través de la aplicación “Servicio Adicional Puertos” que se encontrará disponible en el sitio oficial de internet de la Agencia de Recaudación de la Provincia de Buenos Aires (www.arba.gob.ar), a la cual el agente de información deberá acceder mediante la utilización de su CUIT y CIT.

En dicha aplicación el agente deberá completar los datos que le sean requeridos.

Finalizada la carga de los datos, el agente deberá efectuar la transmisión electrónica de los mismos desde el sitio de internet de esta Agencia.

Cuando los archivos a transmitir superen los 9,95 MB, deberán fragmentarse y remitirse en lotes sucesivos.

(Artículo sustituido por el art. 5° de la Resolución Normativa ARBA (Buenos Aires) 2/2021, B.O. (Buenos Aires) 27/1/2021. Vigencia y Aplicación: comenzará a regir a partir del día de su publicación en el Boletín Oficial.) TEXTO ANTERIOR:

ARTÍCULO 17 – Al efectuar la transmisión electrónica de datos de acuerdo a lo previsto en el artículo anterior, el agente de información aceptará la siguiente fórmula, que aparecerá por pantalla: “La declaración jurada ha sido confeccionada utilizando la aplicación informática aprobada por la Agencia de Recaudación de la Provincia de Buenos Aires, sin omitir ni falsear dato alguno que deba contener, siendo fiel expresión de la verdad conforme lo dispuesto por las normas vigentes”.

ARTÍCULO 18 – Finalizada la transmisión electrónica de los datos que componen la declaración jurada, el agente de información obtendrá por pantalla, y podrá imprimir, un comprobante de la presentación realizada.

Los datos mínimos necesarios que contendrá el mismo son los establecidos en el formulario “Comprobante de Recepción de Declaración Jurada de Agentes de Información” que se integra como Anexo II de la presente resolución.

ARTÍCULO 19 – El sistema bloqueará cualquier intento de transmisión web de la declaración jurada que no cumpla con los requisitos de integridad de los datos transmitidos, de la Clave Única de Identificación Tributaria, de la fecha de confección y/o transmisión de la declaración jurada.

ARTÍCULO 20 – Los agentes de información deberán presentar sus declaraciones juradas mensuales hasta el quinto día hábil del mes inmediato subsiguiente al informado.

Se considerarán presentadas en término las declaraciones juradas cuya transmisión se hubiera iniciado antes de la hora veinticuatro (24) del día de su vencimiento.

ARTÍCULO 21 – Cuando el agente de información intente transmitir una declaración jurada cuyo vencimiento opere ese día y, por desperfectos técnicos u otros motivos, el sitio oficial de Internet de la Agencia de Recaudación de la Provincia de Buenos Aires (www.arba.gov.ar) no se encuentre en funcionamiento durante toda la jornada, la presentación deberá realizarse durante el día inmediato posterior a la fecha del vencimiento, o en aquel que la Autoridad de Aplicación establezca por norma expresa.

ARTÍCULO 22 – Las infracciones o incumplimientos al presente régimen de información serán pasibles de las sanciones que en cada caso correspondan, de acuerdo a lo establecido en el segundo párrafo del artículo 60 del Código Fiscal – ley 10397 (T.O. 2011 y sus modif.).

ARTÍCULO 23 – Los sujetos obligados a actuar como agentes de información de conformidad con lo previsto en el presente régimen deberán formalizar su inscripción en ese carácter hasta el 1° de septiembre de 2020, y deberán comenzar a actuar como tales a partir de esa misma fecha.

Los sujetos mencionados que reúnan las condiciones para actuar como agentes de información de este régimen con posterioridad al 1 de setiembre de 2020 deberán inscribirse hasta el último día hábil del mes en el que suceda tal circunstancia, y deberán comenzar a actuar a partir del primer día hábil del mes inmediato posterior a aquel en el cual corresponda formalizar su inscripción.

ARTÍCULO 24 – En todos los casos, las inscripciones deberán formalizarse siguiendo el procedimiento establecido en la disposición normativa serie “B” 44/2005 y modificatorias.

ARTÍCULO 25 – Establecer que, los sujetos que dejaren de reunir los requisitos para actuar como agentes de información de acuerdo a lo previsto en la presente, deberán formalizar su cese mediante el procedimiento establecido en la disposición normativa serie “B” 44/2005 y modificatorias, dando cumplimiento a la presentación de las declaraciones juradas que correspondan de acuerdo a lo previsto en el artículo 13 de dicha disposición.

Capítulo IV

Exclusiones

ARTÍCULO 26 – Quedan excluidos del adicional:

1) Mercaderías en tránsito, reembarque para transbordo y/o en tráfico.

2) Arena, piedra y otros productos áridos.

3) Mercadería vinculada con la actividad pesquera de los buques y embarcaciones que operan desde los puertos y apostaderos bonaerenses, así como los productos de la pesca artesanal y acuicultura.

Capítulo V

Disposiciones Finales

ARTÍCULO 27. Establecer que, para el año 2026, deberán observarse los vencimientos previstos en el Calendario Fiscal vigente para la presentación de las declaraciones juradas e ingreso de los importes recaudados en el marco de lo dispuesto en el Capítulo II de la presente y para la presentación de las declaraciones juradas informativas que corresponda efectuar en el marco de lo dispuesto en el Capítulo III de esta Resolución.

(Artículo sustituido por el art. 5° de la Resolución Normativa (ARBA) 35/2025, B.O. (Buenos Aires) 30/12/2025. Vigencia y Aplicación: la presente Resolución Normativa comenzará a regir a partir del 1° de enero de 2026)

ARTÍCULO 28 – Aprobar como parte integrante de la presente resolución, los siguientes Anexos: Anexo I “Formulario A- 122P”, Anexo II “Comprobante de Recepción de la Declaración Jurada de Agentes de Información” y Anexo III “Especificaciones: tipo/especie y destino/origen”, y Anexo IV “Vencimientos 2020 – Agentes de Recaudación”.

ARTÍCULO 29 – La presente resolución comenzará a regir a partir de su publicación en el Boletín Oficial, a excepción de los Capítulos II y III que regirán a partir del 1 de setiembre de 2020, inclusive.

ARTÍCULO 30 – De forma.-Girard Cristian Alexis

ANEXO I

ANEXO II

COMPROBANTE DE RECEPCIÓN DE DECLARACIÓN JURADA DE AGENTES DE INFORMACIÓN

El presente comprobante es válido ante cualquier requerimiento/presentación que deba efectuarse con el mismo

AGENTES DE INFORMACIÓN

Tipo de DDJJ: Formulario: Número de rectificativa: Número de comprobante: Fecha de carga: CUIT: Tipo de presentación: Período: Régimen:

ANEXO III

ESPECIFICACIONES TIPO/ESPECIE Y ORIGEN/DESTINO

Tipo/Especie Mercadería: * Arena, canto rodado, y otros * Cereales y oleaginosas * Cítricos * Combustibles líquidos y gases * Contenedores * Fertilizantes * Productos Industrializados derivados del Sector Agropecuario * Pescado * Carnes y derivados * Productos químicos y petroquímicos * Productos siderúrgicos * Productos minerales * Crudo * Carga general automóviles y máquinas * Carga general / otros Origen/destino * Buenos Aires * Resto de país * Exterior

ANEXO IV

VENCIMIENTOS 2020 – AGENTES DE RECAUDACIÓN

(Anexo derogado por el art. 7° de la Resolución Normativa ARBA (Buenos Aires) 2/2021, B.O. (Buenos Aires) 27/1/2021. Vigencia y Aplicación: comenzará a regir a partir del día de su publicación en el Boletín Oficial.) TEXTO ANTERIOR: