Impuestos Nacionales / Societario

ARCA y Salta simplifican los balances de asociaciones civiles, simples asociaciones y fundaciones

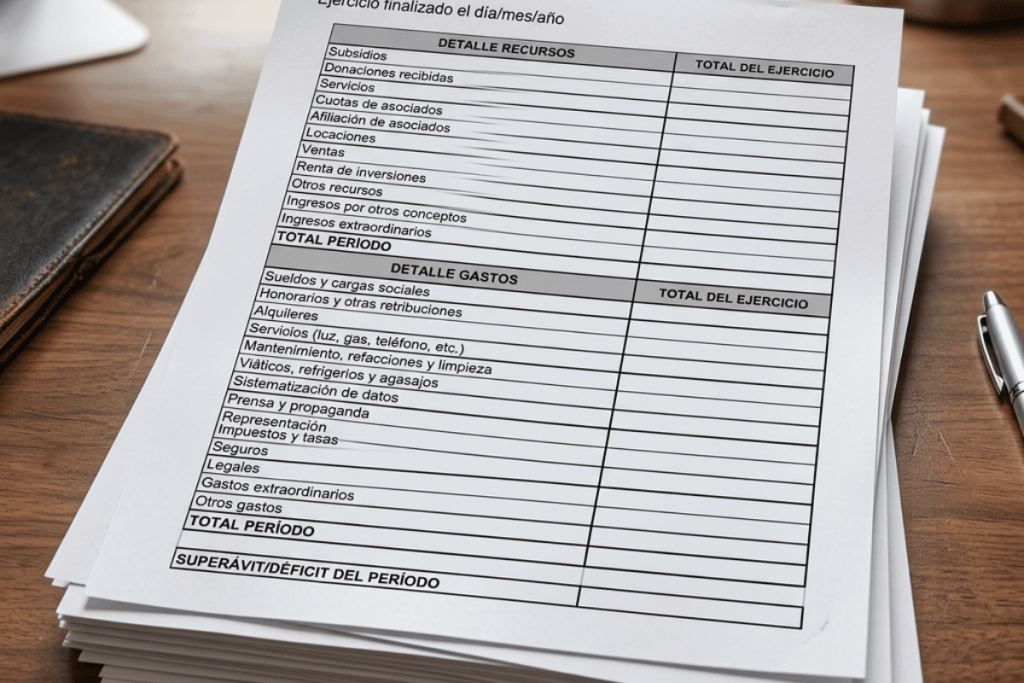

La documentación se presentará ante ARCA mediante el servicio “Presentación Única de Balances - (PUB)” y será válida para tramitar el certificado de exención en Ganancias y cumplir determinadas obligaciones de información contable.

Leer más →