Laboral y Seguridad Social

Nuevo recibo de sueldo: criterio temporal para informar el costo laboral y tratamiento de retenciones, embargos y anticipos.

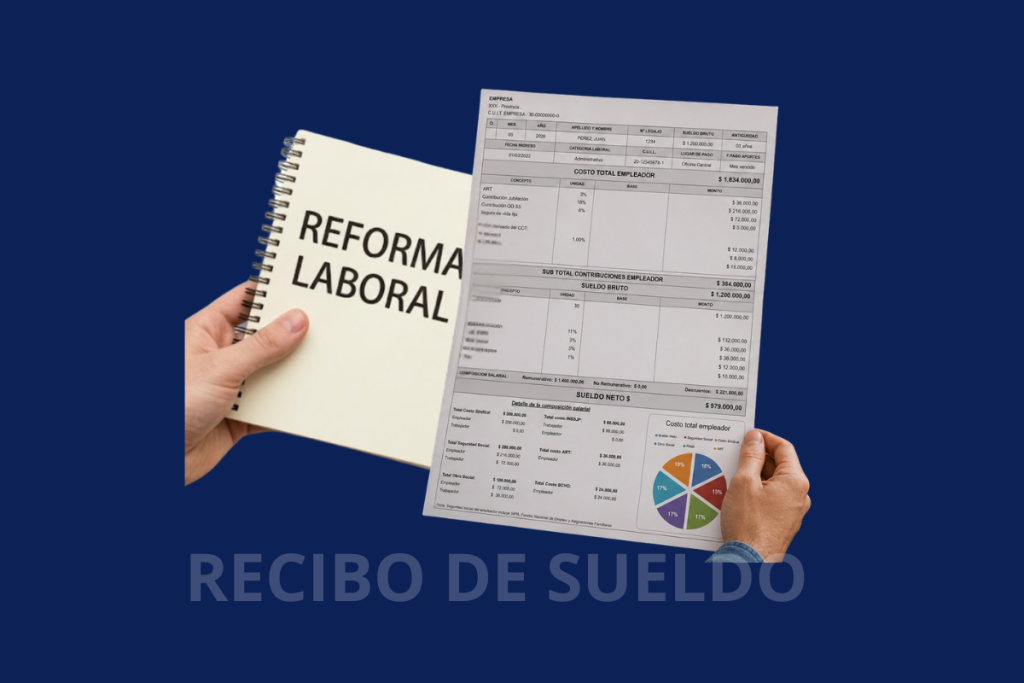

La consulta analiza la aplicación del nuevo formato de recibo de sueldo reglamentado por el Decreto 407/2026, en particular el período al que deben imputarse las contribuciones y demás conceptos que integran el costo laboral total, el criterio aplicable a la composición salarial y la forma de exponer en el gráfico conceptos como el Impuesto a las Ganancias, los embargos judiciales y los anticipos de sueldo.

Leer más →