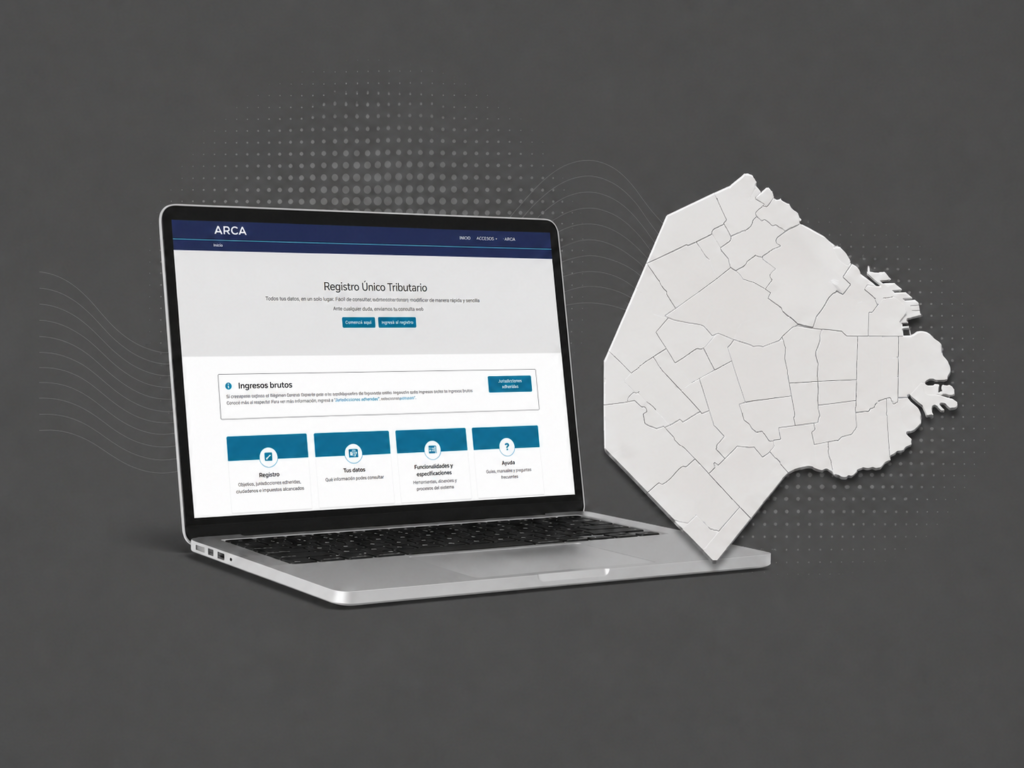

Impuestos Provinciales

Ingresos Brutos: CABA se incorpora al Registro Único Tributario-Padrón Federal desde agosto de 2026

El nuevo esquema regirá desde el 1° de agosto de 2026. Los contribuyentes ya inscriptos serán incorporados de oficio y deberán verificar sus datos en el servicio “Sistema Registral” de ARCA, que pasará a concentrar las inscripciones, modificaciones registrales, ceses y reorganizaciones.

Leer más →