La actualización respeta el criterio previsto en la Ley de Bienes Personales y en el Dictamen AFIP 1/2022, según el cual la base imponible de referencia al 31 de diciembre de 2017 se integra por la Valuación Fiscal Homogénea y la Unidad de Sustentabilidad Contributiva vigente en esa fecha.

ARCA actualizó nuevamente el servicio Bienes Personales Web y corrigió el tratamiento aplicable a los inmuebles ubicados en la Ciudad Autónoma de Buenos Aires.

La modificación adquiere relevancia porque durante los últimos días se habían planteado dudas respecto de la forma en que el sistema consideraba la Unidad de Sustentabilidad Contributiva (USC) al momento de determinar la valuación mínima de los inmuebles.

Con la actualización implementada, el aplicativo refleja adecuadamente la metodología prevista por la normativa vigente y permite efectuar correctamente la comparación exigida por la Ley de Bienes Personales.

Cómo se valúan los inmuebles en Bienes Personales

La valuación de inmuebles para el Impuesto sobre los Bienes Personales se encuentra regulada por el artículo 22 inciso a) de la Ley 23.966.

La norma establece que debe computarse el mayor valor entre:

- El costo de adquisición o construcción, actualizado y amortizado según corresponda.

- La base imponible utilizada para los impuestos inmobiliarios o tributos similares.

Sin embargo, desde la reforma introducida por la Ley 27.480, la comparación no se realiza con la base imponible vigente en cada período fiscal, sino con la existente al 31 de diciembre de 2017, actualizada mediante el Índice de Precios al Consumidor (IPC).

Por lo tanto, para la liquidación correspondiente al período fiscal 2025 continúa siendo determinante conocer cuál era la base imponible inmobiliaria vigente en esa fecha histórica.

El antecedente que definió el tratamiento de los inmuebles de CABA

La discusión sobre los inmuebles ubicados en la Ciudad de Buenos Aires surgió porque la normativa local utiliza dos conceptos vinculados a la valuación inmobiliaria:

- La Valuación Fiscal Homogénea (VFH).

- La Unidad de Sustentabilidad Contributiva (USC).

Durante varios años existieron interpretaciones diferentes respecto de cuál de esos valores debía considerarse como base imponible a los efectos de Bienes Personales.

La cuestión fue resuelta por el Dictamen AFIP 1/2022, que concluyó que la base imponible utilizada para la comparación prevista por la ley nacional está integrada por la magnitud sobre la cual se calcula el impuesto inmobiliario local, es decir, el producto de la VFH por la USC.

De esta forma, AFIP revocó el criterio anterior y estableció una interpretación uniforme para la Ciudad de Buenos Aires.

Qué establecía la Ley Tarifaria de CABA al 31 de diciembre de 2017

La referencia al año 2017 resulta central porque es la fecha que la Ley de Bienes Personales utiliza para fijar la valuación mínima de los inmuebles.

La Ley Tarifaria de la Ciudad vigente durante ese período disponía expresamente que el impuesto inmobiliario se calculaba aplicando la tabla correspondiente sobre el producto de:

VFH × USC

Asimismo, la norma fijaba la Unidad de Sustentabilidad Contributiva en un valor de 4.

Por lo tanto, al 31 de diciembre de 2017 la base imponible utilizada para liquidar el impuesto inmobiliario no estaba integrada únicamente por la VFH, sino por el resultado de multiplicar dicha valuación por la USC.

Precisamente sobre esta circunstancia se apoyó posteriormente el Dictamen AFIP 1/2022 para concluir que la base imponible relevante para Bienes Personales debía considerar ambos componentes.

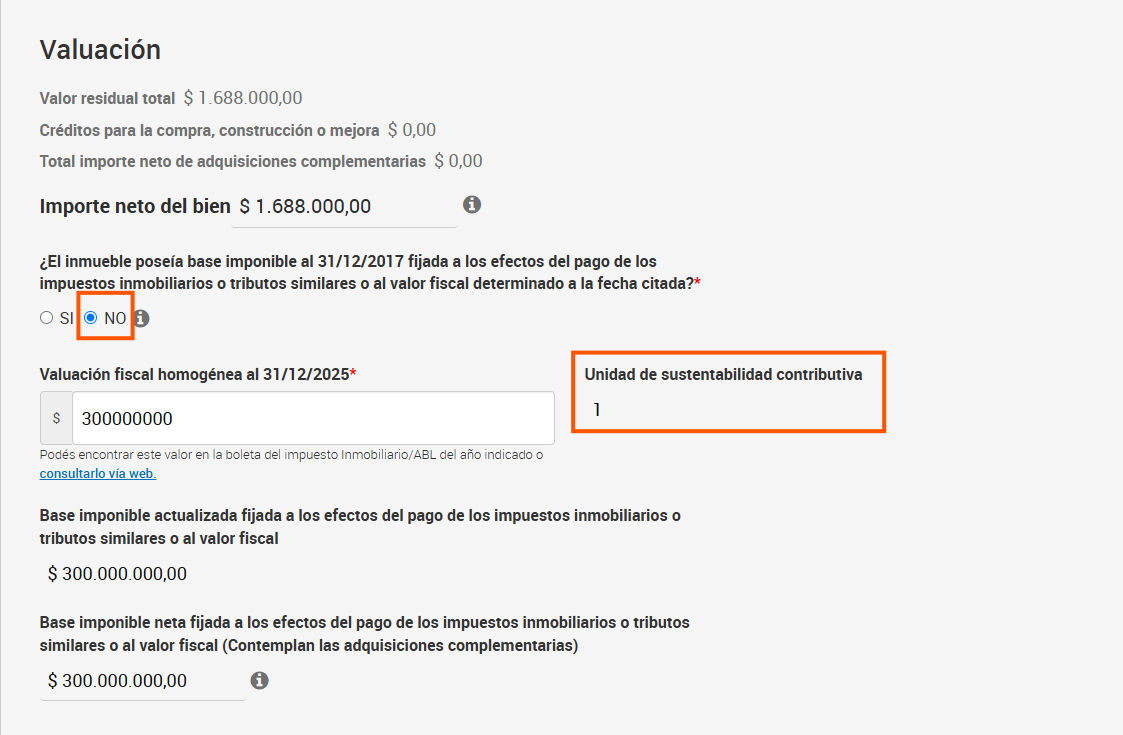

Qué cambió en la Ley Tarifaria 2025

La normativa actualmente vigente en la Ciudad presenta una estructura diferente.

La Ley Tarifaria 2025 establece que el impuesto inmobiliario se determina mediante la siguiente fórmula:

II = CF + (VFH – lm) × al × USC

Al mismo tiempo, fija la Unidad de Sustentabilidad Contributiva en un valor de 1.

Esto implica que la USC continúa formando parte de la fórmula legal, aunque ya no genera el efecto multiplicador que tenía en 2017.

Por ese motivo, la USC vigente para 2025 no modifica la valuación mínima exigida por la Ley de Bienes Personales, ya que la comparación continúa realizándose con la base imponible histórica correspondiente al 31 de diciembre de 2017.

Que pasó con el aplicativo antes de esta última actualización

El inconveniente surgió porque el aplicativo trasladaba la USC actual al mecanismo de comparación histórica exigido por Bienes Personales.

La Ley de Bienes Personales no exige comparar con la base imponible vigente en 2025.

Lo que exige es comparar con la base imponible existente al 31 de diciembre de 2017, actualizada por IPC.

Y esa base imponible histórica fue determinada bajo un régimen que utilizaba una USC igual a 4.

Si el sistema sólo consideraba la VFH histórica sin incorporar el efecto de la USC vigente en 2017, la valuación resultante quedaba por debajo del valor que surge de la metodología legal y del criterio establecido por AFIP en el Dictamen 1/2022.

Cómo realiza la comparación el aplicativo

Con la actualización implementada por ARCA, el sistema contempla adecuadamente la metodología prevista por la legislación vigente.

En consecuencia, para los inmuebles ubicados en CABA el aplicativo efectúa la comparación considerando la base imponible histórica que surge de la normativa aplicable al 31 de diciembre de 2017, actualizada por IPC, en línea con el criterio establecido por el Dictamen AFIP 1/2022.

Esto permite arribar al valor computable correcto sin necesidad de realizar ajustes manuales ni efectuar modificaciones extraordinarias sobre los datos cargados.

Ejemplo práctico: cómo calculaba el sistema antes y cómo lo calcula ahora

La actualización realizada por ARCA permite visualizar claramente el criterio que surge de la Ley de Bienes Personales y del Dictamen AFIP 1/2022 para los inmuebles ubicados en la Ciudad de Buenos Aires.

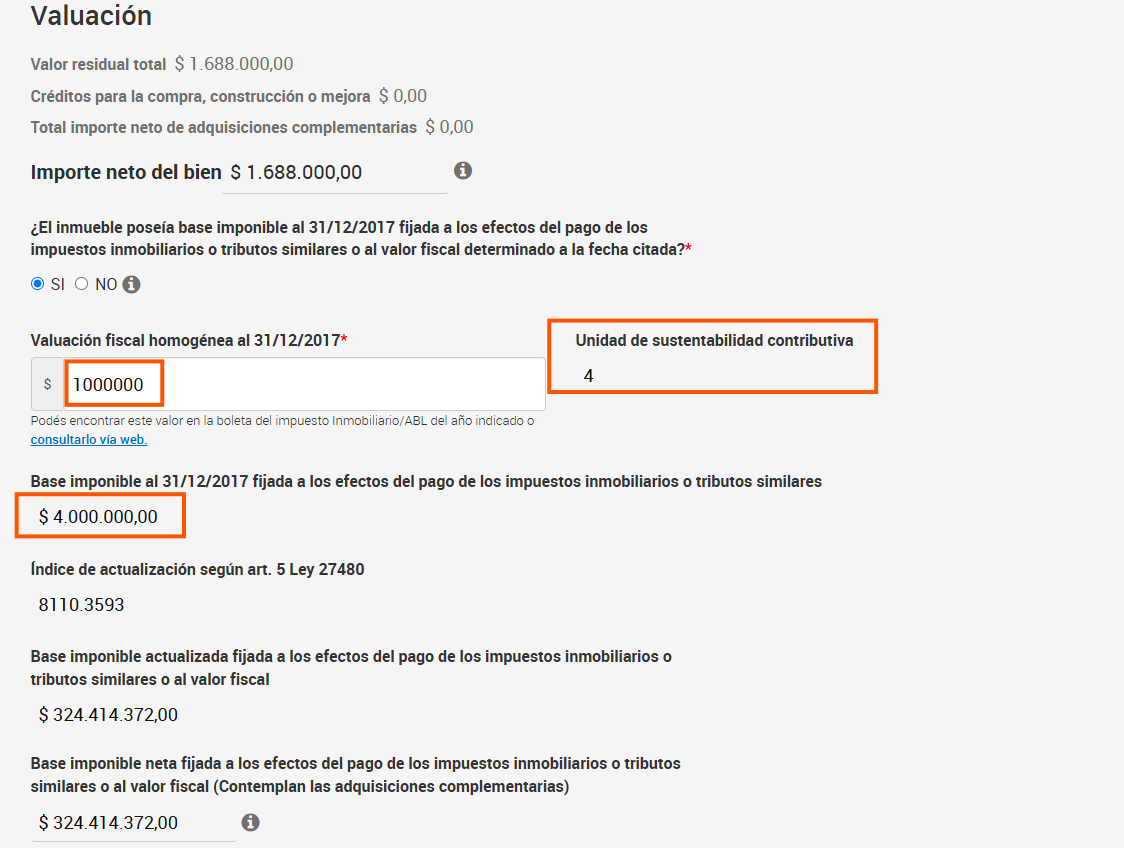

Tomando los datos que aparecen en la imagen:

- Valor residual al 31/12/2025: $ 1.688.000

- Valuación Fiscal Homogénea (VFH) al 31/12/2017: $ 1.000.000

- Unidad de Sustentabilidad Contributiva (USC) al 31/12/2017: 4

- Coeficiente de actualización IPC: 81,103593 (mostrado por el sistema como 8110,3593%)

Cómo se determinaba antes

Cuando el aplicativo no contemplaba correctamente la USC histórica, el cálculo se realizaba únicamente sobre la VFH.

Base imponible histórica: $ 1.000.000

Base imponible actualizada: $ 1.000.000 × 81,103593

Resultado: $ 81.103.593

Dado que este importe era superior al valor residual del inmueble ($ 1.688.000), el valor computable para Bienes Personales resultaba: $ 81.103.593

Cómo se determina ahora

Con la corrección implementada por ARCA, el sistema toma la base imponible inmobiliaria vigente al 31/12/2017 conforme al criterio establecido por el Dictamen AFIP 1/2022, es decir:

VFH × USC

Base imponible al 31/12/2017: $ 1.000.000 × 4

Resultado: $ 4.000.000

Ese es precisamente el valor que muestra actualmente el aplicativo.

Luego se aplica la actualización prevista por el artículo 5 de la Ley 27.480:

$ 4.000.000 × 81,103593

Resultado: $ 324.414.372

Por tratarse de un importe superior al valor residual del inmueble ($ 1.688.000), el valor computable para Bienes Personales será: $ 324.414.372

Impacto de la corrección

La diferencia es significativa:

|

Concepto |

Sistema anterior |

Sistema actualizado |

|---|---|---|

|

VFH al 31/12/2017 |

$ 1.000.000 |

$ 1.000.000 |

|

USC considerada |

1 |

4 |

|

Base imponible histórica |

$ 1.000.000 |

$ 4.000.000 |

|

Base imponible actualizada |

$ 81.103.593 |

$ 324.414.372 |

|

Valor computable final |

$ 81.103.593 |

$ 324.414.372 |

La actualización implica que la valuación mínima utilizada para Bienes Personales refleje correctamente la base imponible inmobiliaria vigente al 31 de diciembre de 2017, que en la Ciudad de Buenos Aires estaba integrada por la Valuación Fiscal Homogénea multiplicada por la Unidad de Sustentabilidad Contributiva (USC) de 4, tal como sostuvo AFIP en el Dictamen 1/2022. Esto elimina la necesidad de efectuar ajustes manuales y alinea el aplicativo con el criterio interpretativo vigente.