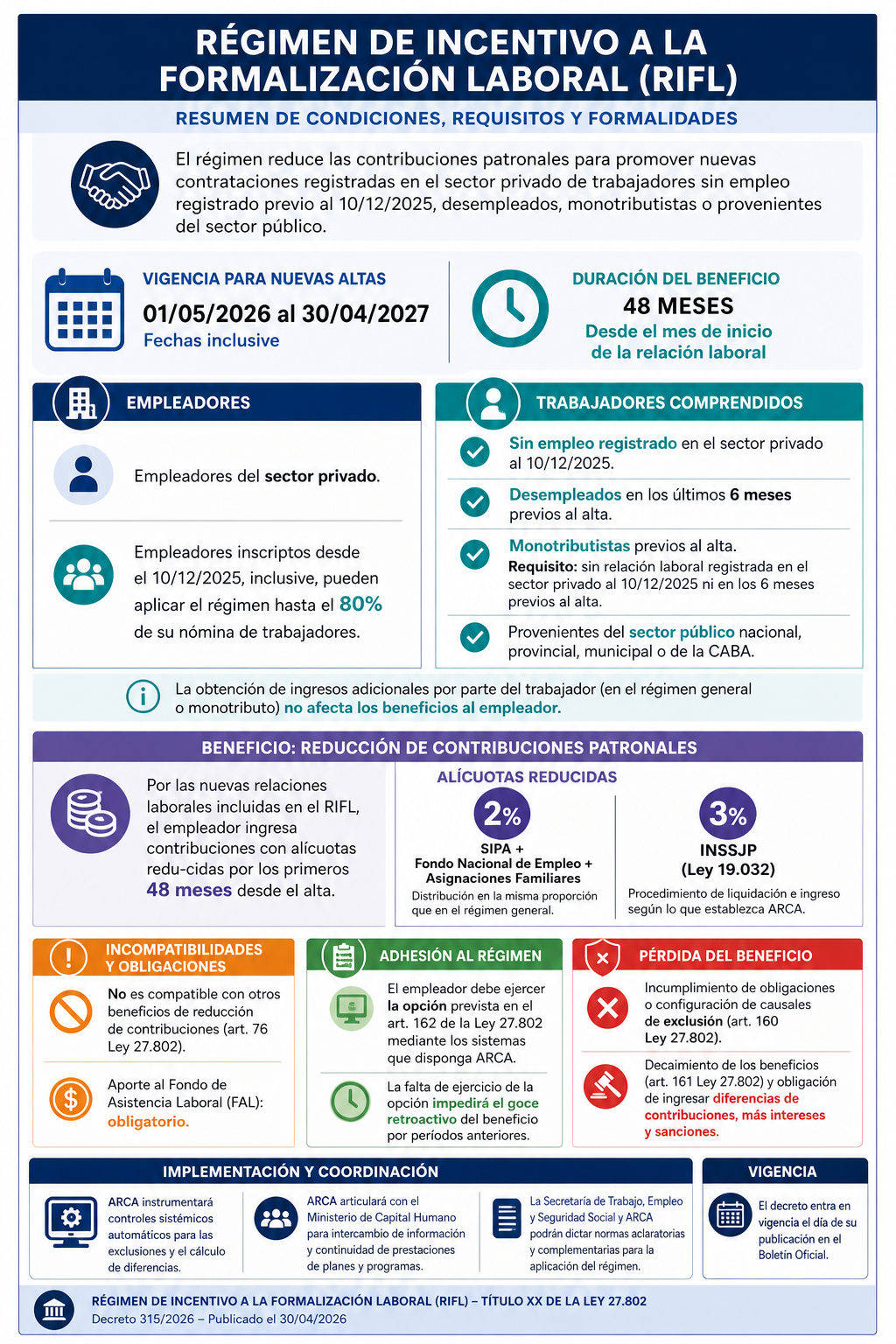

El Poder Ejecutivo definió las condiciones operativas del régimen previsto en la Ley 27.802. La medida busca promover el empleo registrado mediante una fuerte reducción de cargas sociales para nuevas incorporaciones. El esquema estará vigente para relaciones laborales iniciadas entre mayo de 2026 y abril de 2027 y otorga beneficios durante los primeros cuatro años de contratación.

El Gobierno nacional reglamentó, a través del Decreto (PEN) 315/2026 publicado hoy en el Boletín Oficial, el Régimen de Incentivo a la Formalización Laboral (RIFL), previsto en la Ley 27.802, estableciendo los requisitos, condiciones y mecanismos para su aplicación. La medida apunta a reducir el costo laboral en el sector privado y fomentar la registración de trabajadores.

El régimen será aplicable a nuevas relaciones laborales iniciadas y registradas entre el 1 de mayo de 2026 y el 30 de abril de 2027. Los empleadores que adhieran podrán acceder a una reducción significativa de las contribuciones patronales durante los primeros 48 meses desde el alta del trabajador.

El beneficio alcanza a trabajadores que no hayan tenido empleo formal registrado al 10 de diciembre de 2025, que se encuentren desempleados en los seis meses previos, que provengan del monotributo o que hayan trabajado previamente en el sector público. En el caso de empleadores recientemente inscriptos, podrán aplicar el régimen hasta el 80% de su nómina.

En términos operativos, el esquema establece alícuotas reducidas del 2% para los subsistemas previsionales, de empleo y asignaciones familiares, y del 3% para el INSSJP. La reglamentación también aclara que los trabajadores podrán generar ingresos adicionales sin afectar el beneficio otorgado al empleador.

El decreto fija además límites e incompatibilidades. En particular, el régimen no podrá combinarse con otros beneficios de reducción de contribuciones y mantiene la obligación de aportar al Fondo de Asistencia Laboral. Asimismo, se prevé la pérdida automática de los beneficios en caso de incumplimientos o situaciones de exclusión, con obligación de ingresar las diferencias adeudadas.

Para acceder al régimen, los empleadores deberán ejercer una opción expresa a través de los sistemas que disponga la Agencia de Recaudación y Control Aduanero (ARCA), sin posibilidad de aplicación retroactiva en caso de omisión.

Finalmente, la normativa establece mecanismos de coordinación con programas sociales para garantizar la continuidad de prestaciones y faculta a las autoridades laborales y fiscales a dictar disposiciones complementarias para su implementación.

Cuadro resumen:

| Tema | Condiciones / Requisitos / Formalidades |

|---|---|

| Período de vigencia para nuevas altas | Relaciones laborales iniciadas y registradas entre el 1/05/2026 y el 30/04/2027 |

| Plazo del beneficio | 48 meses desde el mes de inicio de la relación laboral |

| Sujetos empleadores | Empleadores del sector privado |

| Empleadores recientes | Aquellos inscriptos desde el 10/12/2025 pueden aplicar el régimen hasta el 80% de su nómina |

| Trabajadores alcanzados |

• Sin empleo registrado al 10/12/2025 • Desempleados en los últimos 6 meses • Monotributistas previos al alta • Provenientes del sector público |

| Condición adicional para monotributistas | No deben haber tenido relación laboral privada al 10/12/2025 ni en los 6 meses previos al alta |

| Compatibilidad de ingresos | El trabajador puede tener ingresos adicionales (monotributo o régimen general) sin afectar el beneficio |

| Beneficio principal | Reducción de contribuciones patronales |

| Alícuotas reducidas |

• 2%: SIPA, Fondo Nacional de Empleo y Asignaciones Familiares • 3%: INSSJP |

| Distribución de aportes | Se mantiene la proporción entre subsistemas según régimen general |

| Ingreso de contribuciones | Según procedimiento que establezca ARCA |

| Incompatibilidades | No aplicable conjuntamente con otros beneficios de reducción de contribuciones (ej. art. 76 Ley 27.802) |

| Fondo de Asistencia Laboral (FAL) | Aporte obligatorio, aun dentro del régimen |

| Ejercicio de la opción | Debe realizarse mediante sistemas de ARCA |

| Efecto de la falta de opción | Impide el acceso al beneficio en forma retroactiva |

| Pérdida del beneficio | Por incumplimientos o causales de exclusión (art. 160 Ley 27.802) |

| Consecuencias de exclusión |

• Pago de diferencias de contribuciones • Intereses y sanciones aplicables |

| Controles | ARCA implementará controles sistémicos automáticos |

| Coordinación con programas sociales | Intercambio de información con el Ministerio de Capital Humano para mantener prestaciones |

| Normas complementarias | Facultades a Secretaría de Trabajo y ARCA para reglamentación adicional |

| Vigencia del decreto | Desde su publicación en el Boletín Oficial |