La Agencia de Recaudación y Control Aduanero estableció el período de feria fiscal de invierno para los procedimientos impositivos, aduaneros y de los recursos de la seguridad social.

La Agencia de Recaudación y Control Aduanero dispuso que entre los días 13 y 24 de julio de 2026, ambas fechas inclusive, no se computarán los plazos previstos en los distintos procedimientos vigentes ante el organismo vinculados con la aplicación, percepción y fiscalización de los tributos a su cargo.

La medida fue establecida mediante la Resolución General 5863/2026, publicada en el Boletín Oficial el 12 de junio de 2026, y complementa el régimen general previsto por la Resolución General 1983, que regula el cómputo de plazos en materia impositiva, aduanera y de los recursos de la seguridad social.

Ese régimen dispone que, durante determinados períodos del año coincidentes con las ferias judiciales, no se computen los días hábiles administrativos comprendidos dentro de dichos lapsos. En enero, la suspensión opera del 1 al 31 de cada año, mientras que para la feria judicial de invierno el período debe ser fijado anualmente por el organismo.

Para 2026, ARCA definió un período uniforme de suspensión de plazos aplicable en todas sus dependencias del país, con el objetivo de compatibilizar la feria judicial de invierno con la administración de los procedimientos y sistemas vigentes.

La resolución toma como antecedente la Acordada 11/2026 de la Corte Suprema de Justicia de la Nación, que dispuso feria judicial para los tribunales federales y nacionales de la Capital Federal desde el 20 hasta el 31 de julio de 2026, y delegó en las Cámaras Federales de Apelaciones la determinación del feriado judicial de invierno en sus respectivas jurisdicciones.

La suspensión de plazos no impide el ejercicio de las facultades de contralor de ARCA. Conforme al régimen de la RG 1983, los plazos para contestar requerimientos, citaciones o actuaciones administrativas notificados durante el período de feria comenzarán a correr desde el primer día hábil administrativo inmediato siguiente a su finalización.

Además, los jueces administrativos pueden habilitar días y horas para determinados actos o trámites cuando la demora pueda afectar los intereses del fisco. El régimen tampoco modifica los términos de prescripción de las acciones y poderes fiscales ni alcanza a procedimientos administrativos ajenos a las materias impositiva, aduanera y de la seguridad social.

La Resolución General 5863/2026 entra en vigencia desde el día de su publicación en el Boletín Oficial.

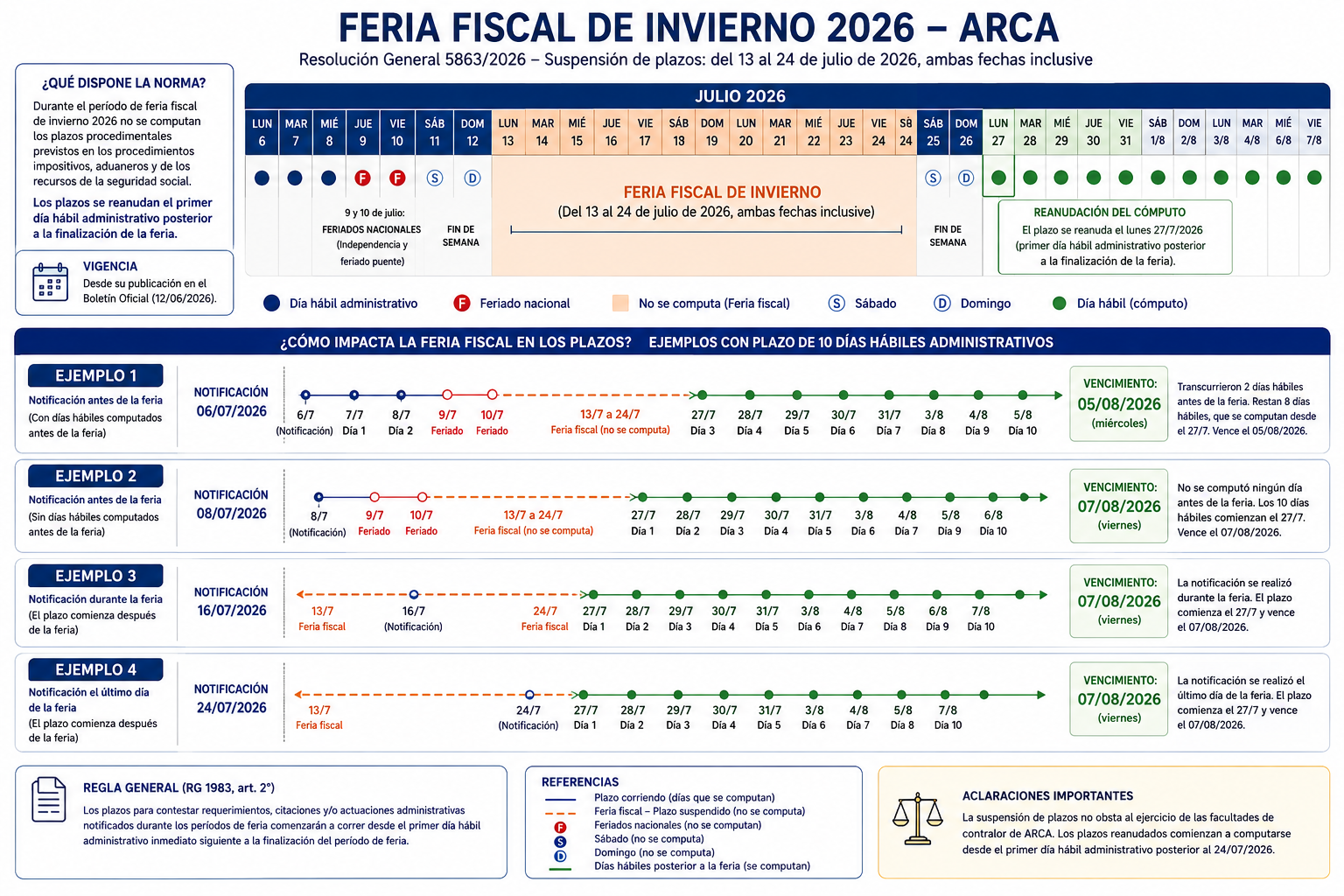

¿Cómo impacta la feria fiscal en los plazos?

La feria fiscal de invierno establecida por la RG 5863/2026 se extiende del 13 al 24 de julio de 2026, ambas fechas inclusive. Durante ese período no se computan los plazos procedimentales alcanzados por la RG 1983.

Ejemplo 1: Notificación antes de la feria fiscal

Supóngase que ARCA notifica un requerimiento el 8 de julio de 2026 otorgando 10 días hábiles administrativos para responder.

El día 8 de julio no se computa por ser el día de la notificación. Los días 9 y 10 de julio son feriados nacionales, por lo que tampoco se computan. El primer día hábil posterior es el 13 de julio, pero ese día comienza la feria fiscal, durante la cual los plazos se encuentran suspendidos.

Por lo tanto, el plazo no comenzará a correr hasta el primer día hábil administrativo posterior a la finalización de la feria fiscal, computándose desde ese momento los 10 días hábiles completos.

El plazo comienza íntegramente el 27/7/2026:

- 27/7 = día 1

- 28/7 = día 2

- 29/7 = día 3

- 30/7 = día 4

- 31/7 = día 5

- 3/8 = día 6

- 4/8 = día 7

- 5/8 = día 8

- 6/8 = día 9

- 7/8 = día 10

Vencimiento: 7 de agosto de 2026

Ejemplo 2: Notificación antes de la feria con días ya transcurridos

Supóngase que ARCA notifica un requerimiento el 6 de julio de 2026 otorgando 10 días hábiles administrativos para responder.

En este caso, antes del inicio de la feria fiscal se computan los siguientes días hábiles:

- 7 de julio: día hábil n.º 1

- 8 de julio: día hábil n.º 2

Los días 9 y 10 de julio son feriados y no se computan. A partir del 13 de julio comienza la feria fiscal y el plazo queda suspendido.

Finalizada la feria, el cómputo se reanuda desde el punto en que se detuvo, restando 8 días hábiles para cumplir con el requerimiento.

El cómputo se reanuda el 27/7/2026:

- 27/7 = día 3

- 28/7 = día 4

- 29/7 = día 5

- 30/7 = día 6

- 31/7 = día 7

- 3/8 = día 8

- 4/8 = día 9

- 5/8 = día 10

Vencimiento: 5 de agosto de 2026

Ejemplo 3: Notificación durante la feria fiscal

Supóngase que ARCA notifica un requerimiento el 16 de julio de 2026 otorgando 10 días hábiles administrativos para responder.

Como la notificación se produce durante la feria fiscal, el plazo no comienza a correr. Los 10 días hábiles empezarán a computarse íntegramente a partir del primer día hábil administrativo posterior al 24 de julio de 2026.

El cómputo inicia el 27/7/2026:

- 27/7 = día 1

- 28/7 = día 2

- 29/7 = día 3

- 30/7 = día 4

- 31/7 = día 5

- 3/8 = día 6

- 4/8 = día 7

- 5/8 = día 8

- 6/8 = día 9

- 7/8 = día 10

Vencimiento: 7 de agosto de 2026

Ejemplo 4: Notificación el último día de la feria

Si la notificación se realiza el 24 de julio de 2026, último día de la feria fiscal, el plazo tampoco comienza a correr durante dicho período.

En consecuencia, los días otorgados para responder comenzarán a computarse recién desde el primer día hábil administrativo posterior a la finalización de la feria.

En síntesis, la feria fiscal puede producir dos efectos distintos: si el plazo ya estaba corriendo, queda suspendido y luego continúa; si la notificación se practica durante la feria, el plazo ni siquiera se inicia hasta que ésta finaliza. Además, los feriados nacionales del 9 y 10 de julio tampoco integran el cómputo de los días hábiles administrativos.

El cómputo inicia el 27/7/2026:

- 27/7 = día 1

- 28/7 = día 2

- 29/7 = día 3

- 30/7 = día 4

- 31/7 = día 5

- 3/8 = día 6

- 4/8 = día 7

- 5/8 = día 8

- 6/8 = día 9

- 7/8 = día 10

Vencimiento: 7 de agosto de 2026