La Agencia de Recaudación y Control Aduanero modificó el procedimiento de determinación anual del impuesto a las ganancias para personas humanas y sucesiones indivisas, incorporando formalmente el régimen simplificado.

La ARCA oficializó la actualización del régimen de determinación anual del impuesto a las ganancias para personas humanas y sucesiones indivisas, incorporando de manera operativa la modalidad de declaración jurada simplificada.

La Resolución General (ARCA) 5863/2026 publicada este lunes 20 de abril en el Boletín Oficial, establece que los contribuyentes podrán cumplir con sus obligaciones fiscales tanto a través del régimen general como mediante el nuevo esquema simplificado, siempre que cumplan con los requisitos y formalicen la adhesión correspondiente. Esta adecuación se alinea con el marco normativo introducido por la Ley 27.799 y su reglamentación mediante el Decreto 93/2026.

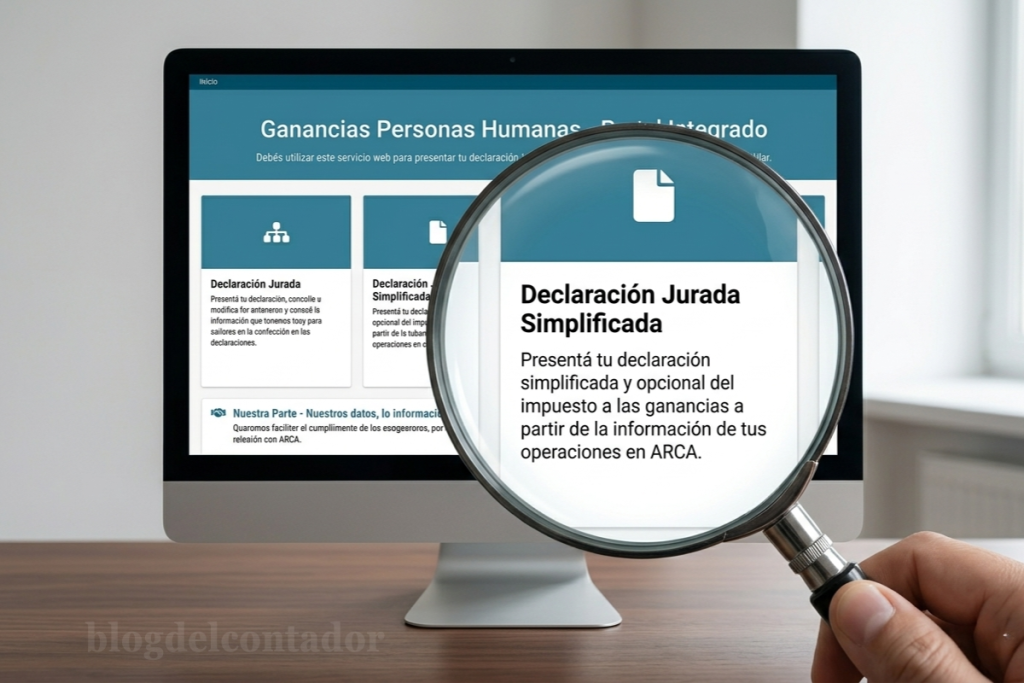

Uno de los aspectos centrales es la utilización obligatoria del servicio web “Ganancias Personas Humanas – Portal Integrado” para la confección y presentación de las declaraciones juradas. Dentro de este sistema, los contribuyentes del régimen general continuarán utilizando el formulario F. 711, mientras que quienes opten por el régimen simplificado deberán confeccionar el formulario F. 2711.

Este nuevo formulario incorpora un esquema de información precargada por el organismo, basada en datos propios y de terceros, que el contribuyente podrá revisar, modificar o completar antes de confirmar la presentación. El objetivo es simplificar el cumplimiento y reducir la carga operativa en la determinación del impuesto.

Asimismo, la normativa establece que la utilización del régimen simplificado requiere adhesión previa o ratificación anual, y define que, en caso de desistimiento o exclusión, el contribuyente deberá volver al régimen general para cumplir con sus obligaciones.

Finalmente, se prevé que estas disposiciones resulten aplicables también al período fiscal 2025 para aquellos contribuyentes que convaliden su adhesión al régimen simplificado, consolidando así la implementación gradual del nuevo sistema.