El manual operativo de mayo de 2026 precisa qué información trae el sistema, qué datos deben confirmarse, cuándo corresponde efectuar ajustes y cómo se integran las rentas de fuente argentina y extranjera, las deducciones, los quebrantos, las retenciones, percepciones y el saldo final.

ARCA difundió el manual de la Declaración Jurada Simplificada del Impuesto a las Ganancias para personas humanas, correspondiente al formulario F.2711, que se confecciona desde el servicio Ganancias personas humanas – Portal integrado.

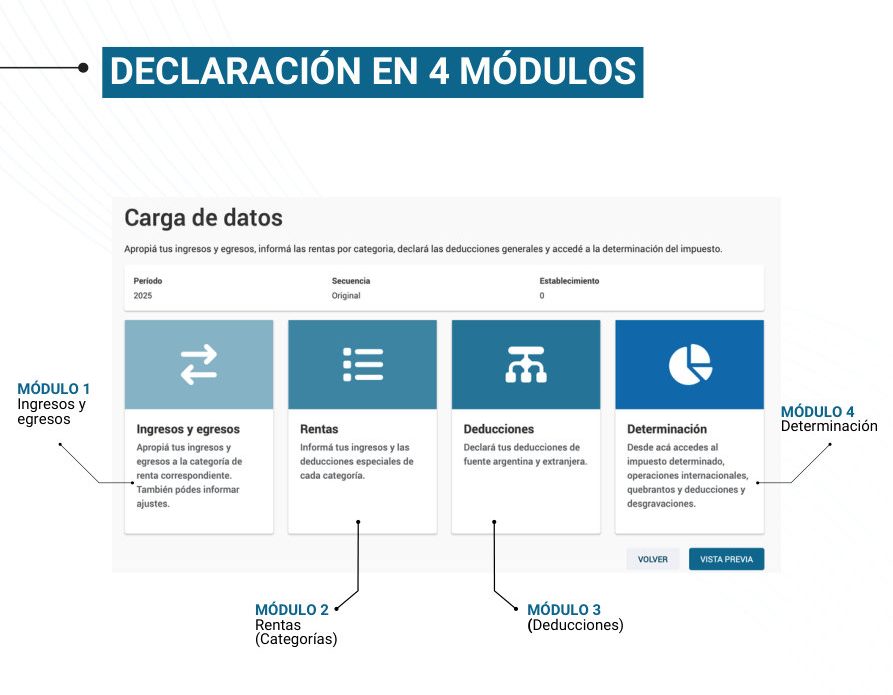

El procedimiento se inicia desde la opción Declaración Jurada Simplificada > Nueva declaración jurada, donde debe seleccionarse el período fiscal y avanzar a la carga de datos. El sistema organiza la declaración en cuatro módulos: ingresos y egresos, rentas, deducciones y determinación.

La estructura del formulario se divide en Módulo 1 – Ingresos y egresos, Módulo 2 – Rentas, Módulo 3 – Deducciones y Módulo 4 – Determinación. Todos los campos identificados con asterisco rojo son obligatorios.

El diseño del sistema busca concentrar en una misma carga la información disponible en distintos servicios y bases de datos fiscales, permitiendo al contribuyente confirmar datos, corregir importes, incorporar información faltante y determinar el saldo final.

Ingresos y egresos: facturación emitida y recibida

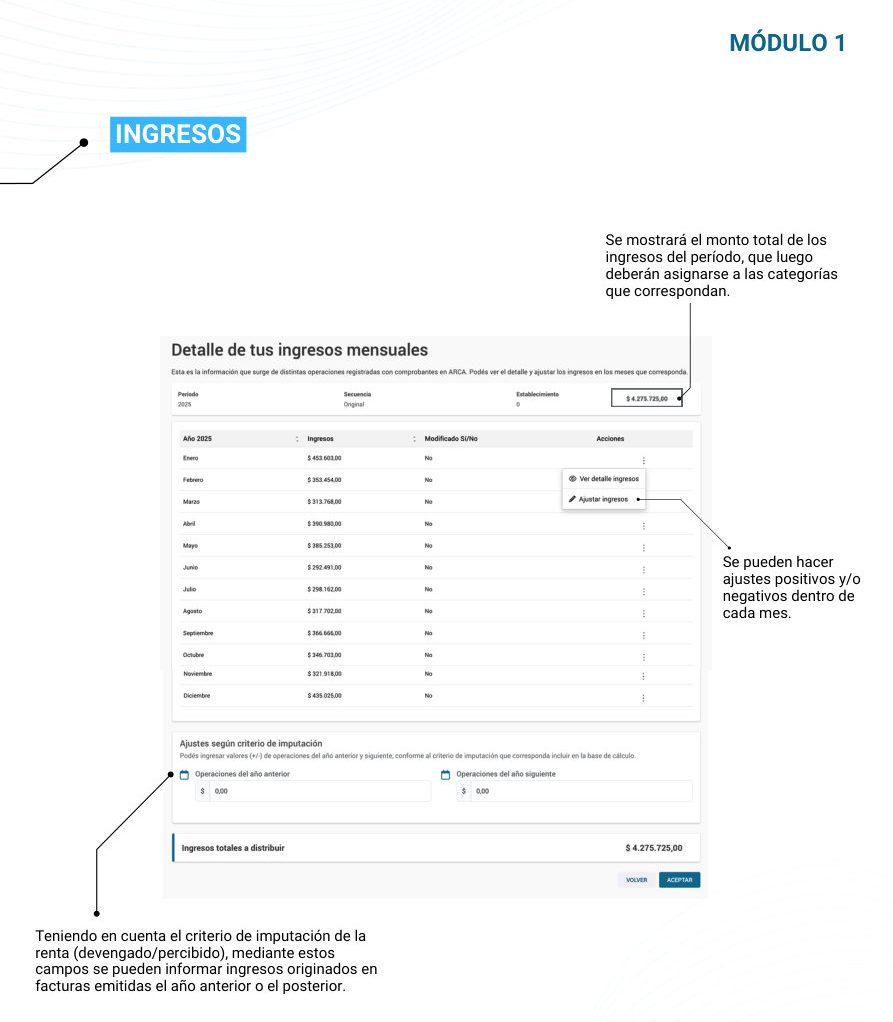

El Módulo 1 muestra la facturación emitida por el contribuyente, bajo el concepto de Ingresos, y la facturación recibida, bajo el concepto de Egresos, correspondiente a todo el período fiscal. La información se agrupa por mes y toma como referencia la fecha de emisión de la factura.

La información disponible en esta etapa corresponde exclusivamente a rentas de fuente argentina. Las rentas de fuente extranjera no se cargan en este módulo, sino directamente en los módulos posteriores, según corresponda.

El sistema complementa datos provenientes de la facturación y de IVA Simple, y permite efectuar ajustes positivos o negativos en cada mes, tanto en ingresos como en egresos. Estos ajustes pueden utilizarse, por ejemplo, ante diferencias en los montos, desconocimiento de comprobantes o criterios de imputación vinculados con operaciones devengadas o percibidas en períodos distintos.

Ajustes sobre egresos y deducciones de cuarta categoría

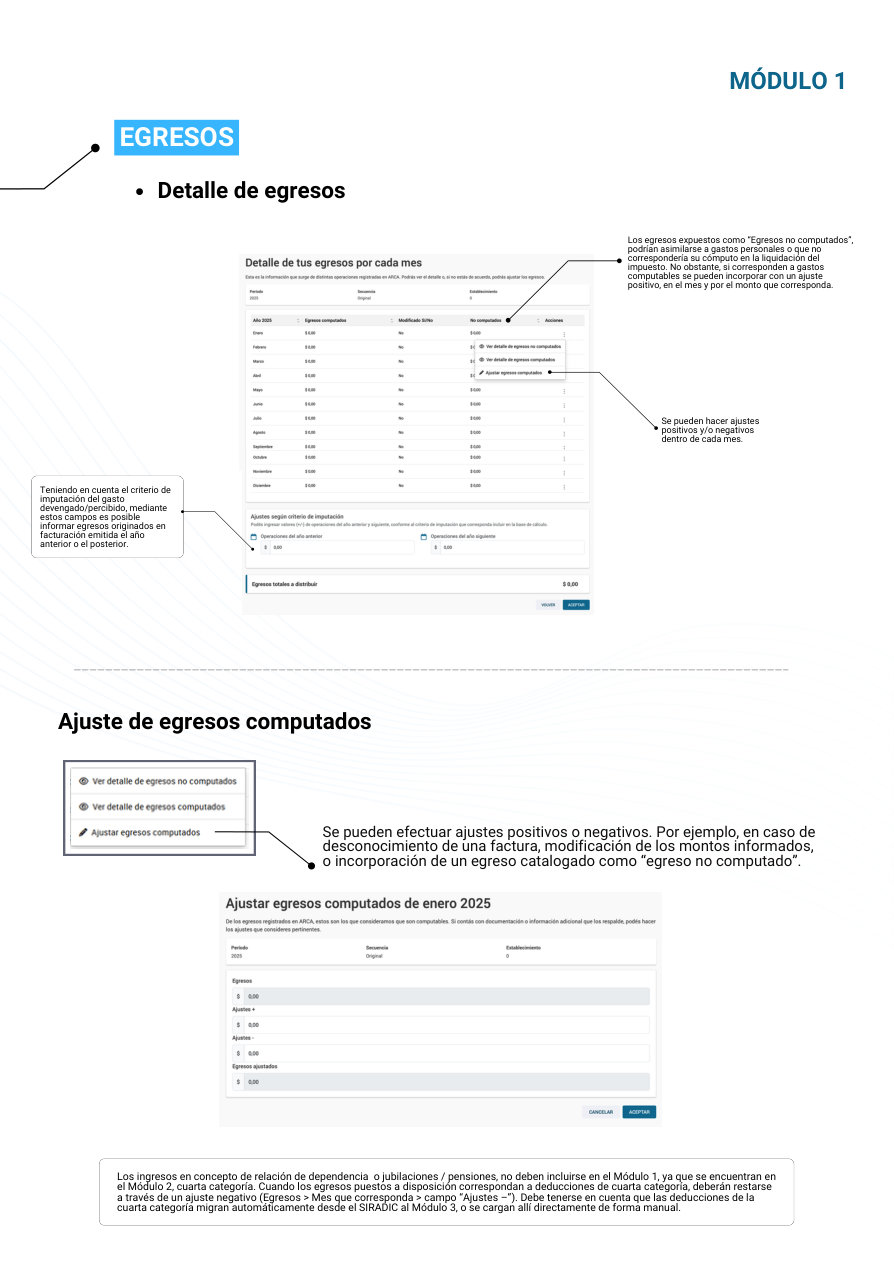

Cuando los egresos puestos a disposición correspondan a deducciones de cuarta categoría, deben restarse mediante un ajuste negativo en el mes correspondiente. Esto se debe a que esas deducciones migran automáticamente desde SiRADIG al Módulo 3, o bien se cargan allí directamente en forma manual.

Los egresos expuestos como “no computados” podrían corresponder a gastos personales o conceptos que no resultan computables en la liquidación. Sin embargo, si se trata de gastos deducibles, el sistema permite incorporarlos mediante un ajuste positivo, en el mes y por el monto que corresponda.

Distribución por categoría de renta

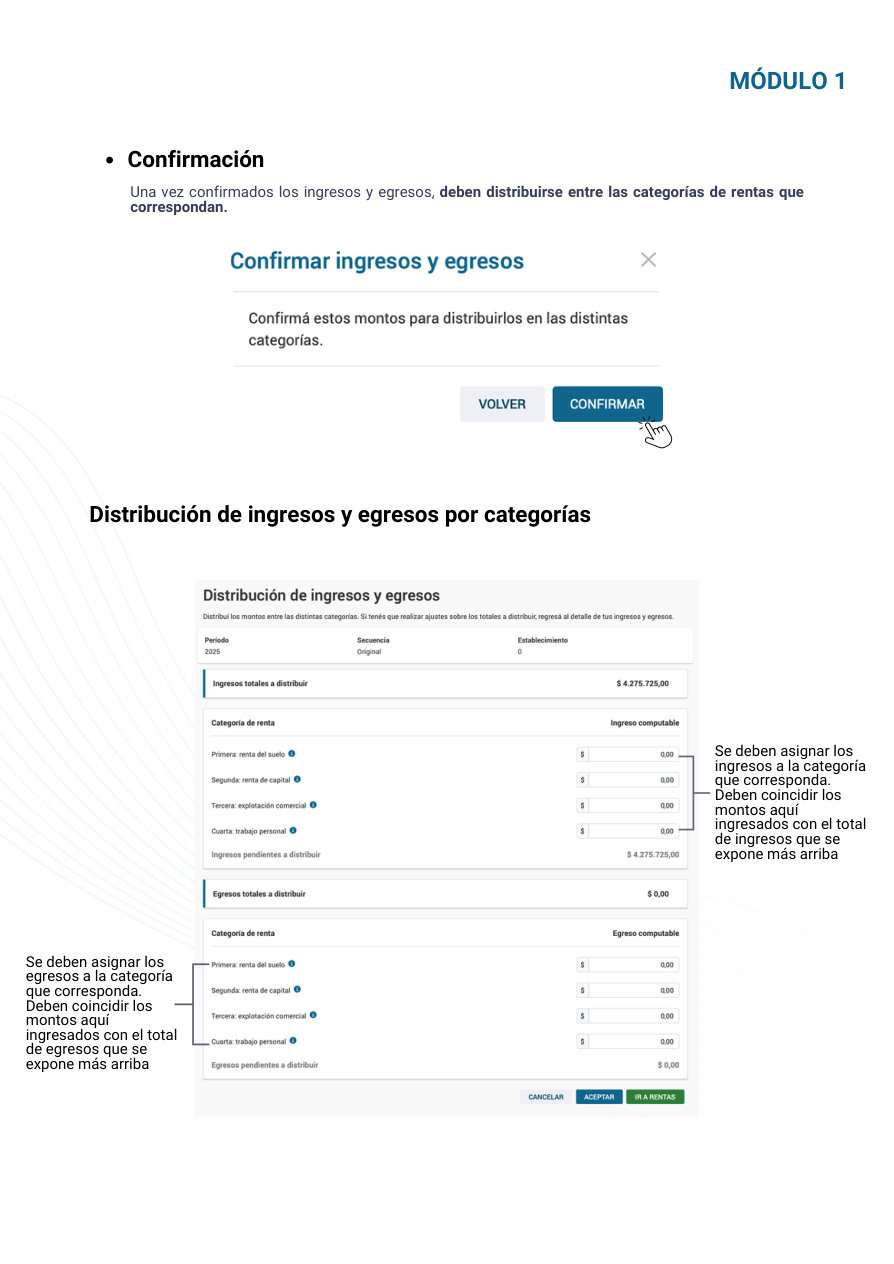

Una vez confirmados los ingresos y egresos del Módulo 1, los importes deben distribuirse entre las categorías de rentas que correspondan. Esa distribución debe realizarse en forma total, ya que luego migra automáticamente al Módulo 2 – Rentas.

El manual advierte que los ingresos provenientes del Módulo 1 deben distribuirse por el total o por un monto superior, sin dejar valores sin asignar. Si el contribuyente considera que el importe precargado no es correcto y debería ser menor, debe volver al Módulo 1 y efectuar allí el ajuste correspondiente.

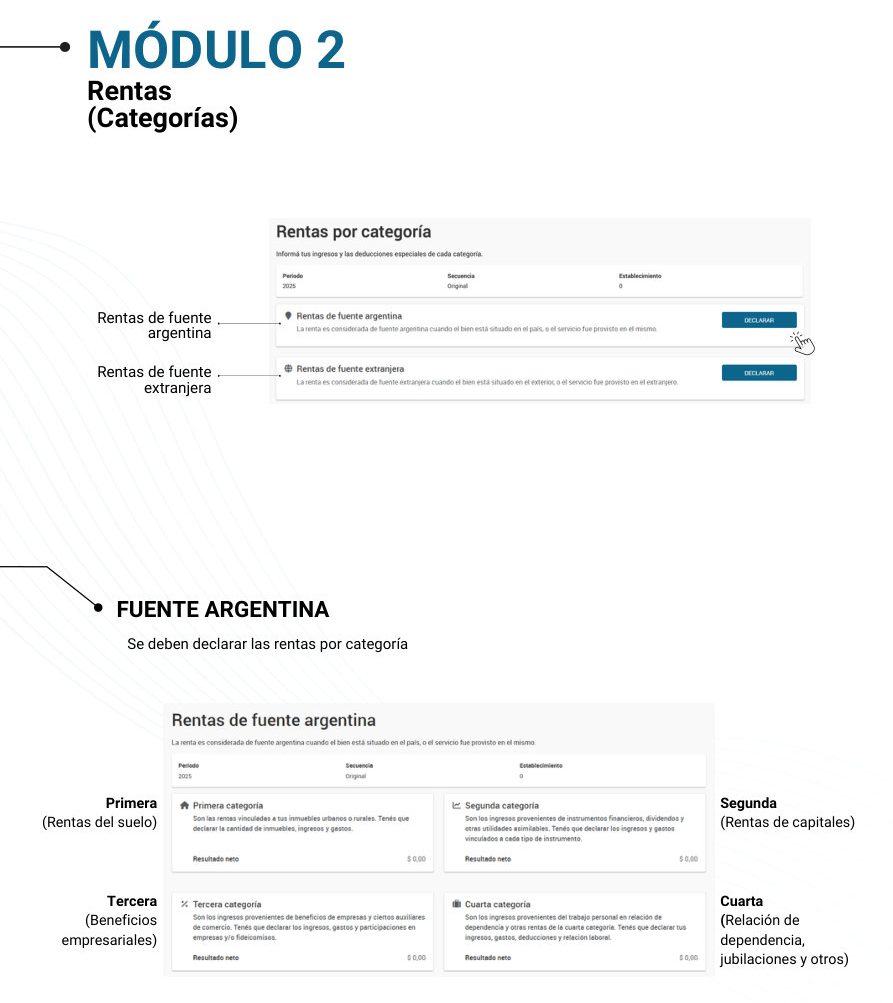

Rentas de fuente argentina y extranjera

El Módulo 2 se divide en rentas de fuente argentina y rentas de fuente extranjera, cada una subdividida en las cuatro categorías del impuesto. Allí se declaran las rentas por categoría y se reflejan los montos asignados desde el módulo anterior.

Los ajustes de este módulo se vinculan con ingresos y egresos que no se originan en facturación, como pueden ser ingresos o gastos presuntos. También se realizan allí los ajustes derivados del criterio de imputación de la renta o del gasto, según corresponda aplicar el criterio devengado o percibido.

Primera y segunda categoría

Para la primera categoría, el sistema simplifica la carga al requerir únicamente la cantidad de inmuebles y los montos globales de ingresos y gastos, sin exigir el detalle individual de cada inmueble.

Los montos provenientes del Módulo 1 asignados a primera categoría solo deben distribuirse entre campos de ingresos y gastos gravados, exentos o no alcanzados/Monotributo.

En la segunda categoría, los importes provenientes del Módulo 1 solo deben distribuirse entre instrumentos y/o contratos derivados y otros ingresos. Además, el sistema contempla un apartado específico para dividendos y otras utilidades asimilables, donde se declara el monto total del período, el costo de adquisición y los gastos computables.

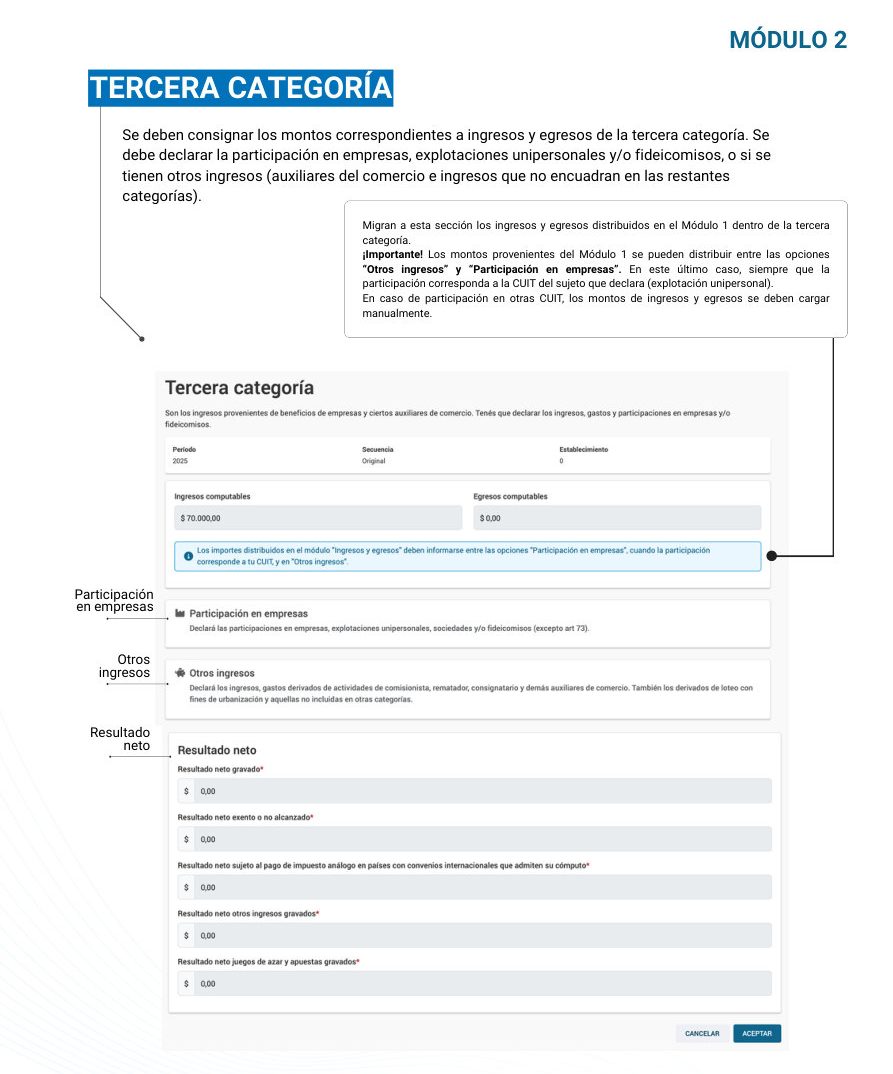

Tercera categoría y participación en empresas

En la tercera categoría, los ingresos y egresos pueden distribuirse entre otros ingresos y participación en empresas. En este último caso, la asignación desde el Módulo 1 procede cuando la participación corresponde a la propia CUIT del sujeto que declara, como ocurre con una explotación unipersonal.

Cuando se trate de participación en empresas, explotaciones unipersonales o fideicomisos con otra CUIT, los datos deben cargarse manualmente. El sistema solicita la CUIT de la empresa o fideicomiso, el porcentaje de participación y la indicación de si el declarante determina el resultado neto de la entidad.

Si la empresa no está obligada a presentar Ganancias Personas Jurídicas y el declarante determina el resultado neto, se habilita la carga de un Estado de Resultados Simplificado.

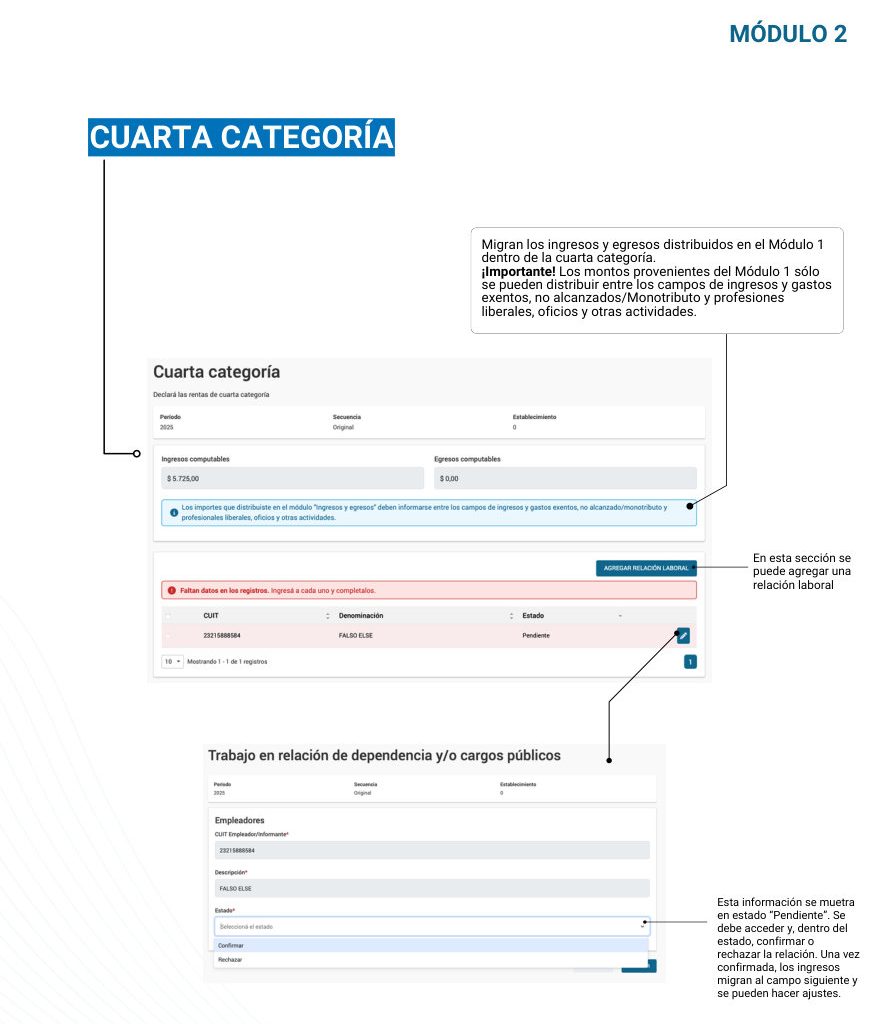

Cuarta categoría: relación de dependencia, jubilaciones y pensiones

Para la cuarta categoría, el manual precisa que la información proviene del empleador o de quien liquida las rentas, a través del Formulario 931, o del SiRADIG. Esa información se muestra inicialmente en estado “Pendiente”, por lo que el contribuyente debe acceder, confirmar o rechazar la relación y luego realizar los ajustes que correspondan.

Los ingresos por relación de dependencia, jubilaciones o pensiones no deben incluirse en el Módulo 1, ya que se encuentran directamente dentro del Módulo 2, en la sección de cuarta categoría.

Si falta información o los datos no coinciden con la realidad fiscal del contribuyente, pueden incorporarse manualmente. En caso de jubilaciones no registradas, debe utilizarse la opción “Agregar relación laboral” e informar la CUIT de ANSES o de la caja previsional correspondiente.

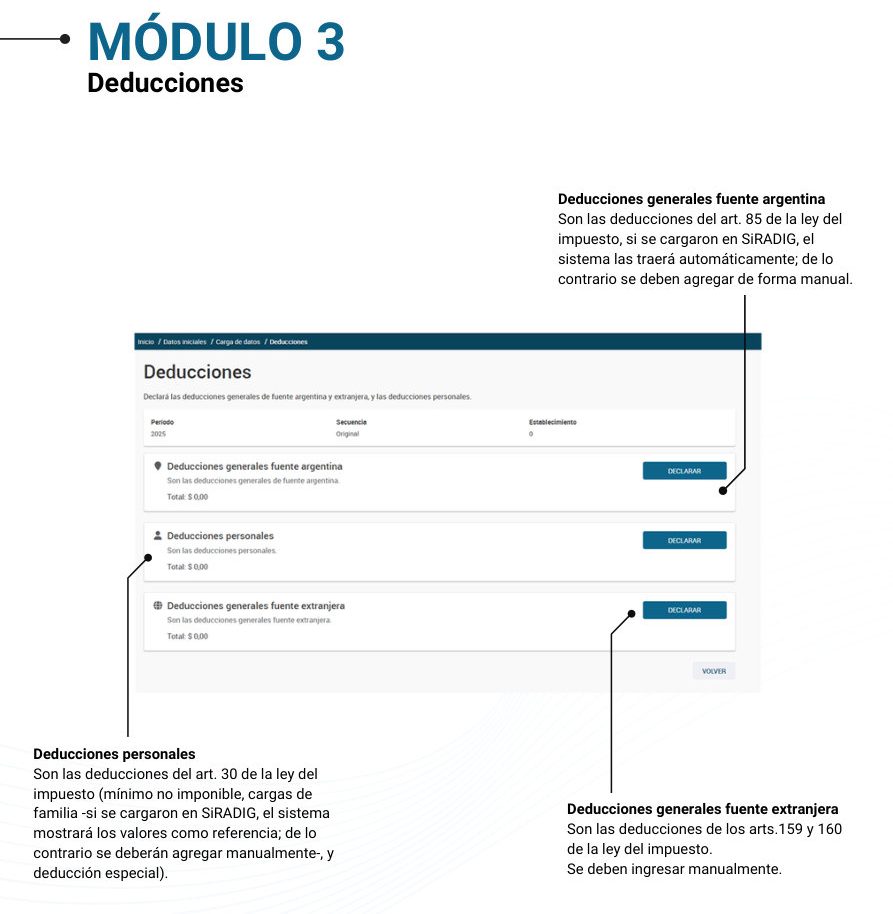

Deducciones generales, personales y de fuente extranjera

El Módulo 3 corresponde a Deducciones y se organiza en tres secciones: deducciones generales de fuente argentina, deducciones personales y deducciones generales de fuente extranjera.

Las deducciones generales de fuente argentina son las previstas en el artículo 85 de la Ley de Impuesto a las Ganancias. Si fueron cargadas en SiRADIG, el sistema las trae automáticamente; de lo contrario, deben agregarse manualmente.

Las deducciones personales corresponden al artículo 30 de la ley del impuesto, incluyendo el mínimo no imponible, las cargas de familia y la deducción especial. Cuando estos datos fueron informados por SiRADIG, el sistema los muestra como referencia; en caso contrario, deben cargarse en forma manual.

Las deducciones generales de fuente extranjera, reguladas por los artículos 159 y 160 de la ley del impuesto, deben ingresarse manualmente.

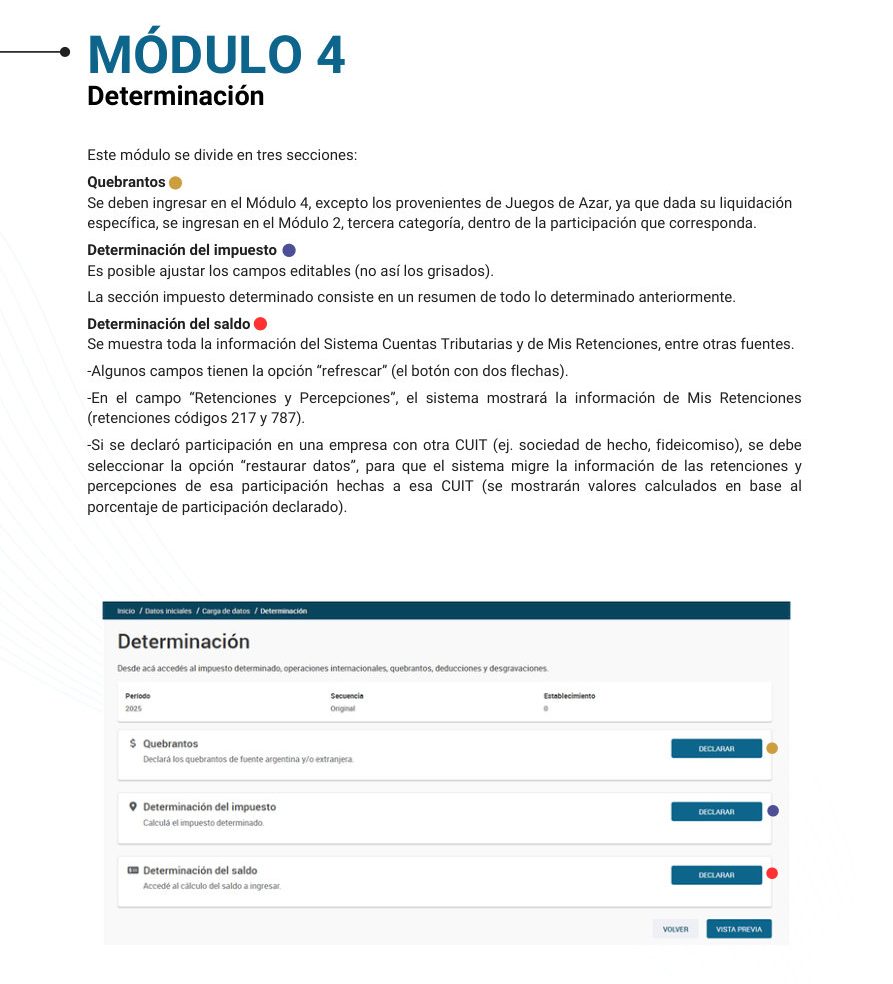

Quebrantos, impuesto determinado y saldo

El Módulo 4 reúne la etapa de Determinación. Allí se cargan los quebrantos, se calcula el impuesto determinado y se define el saldo de la declaración jurada.

Los quebrantos deben ingresarse en este módulo, salvo los provenientes de juegos de azar, que por su liquidación específica se incorporan en el Módulo 2, dentro de la tercera categoría y de la participación que corresponda.

La sección de determinación del impuesto funciona como un resumen de lo declarado en los módulos anteriores. El sistema permite ajustar los campos editables, pero no los campos grisados.

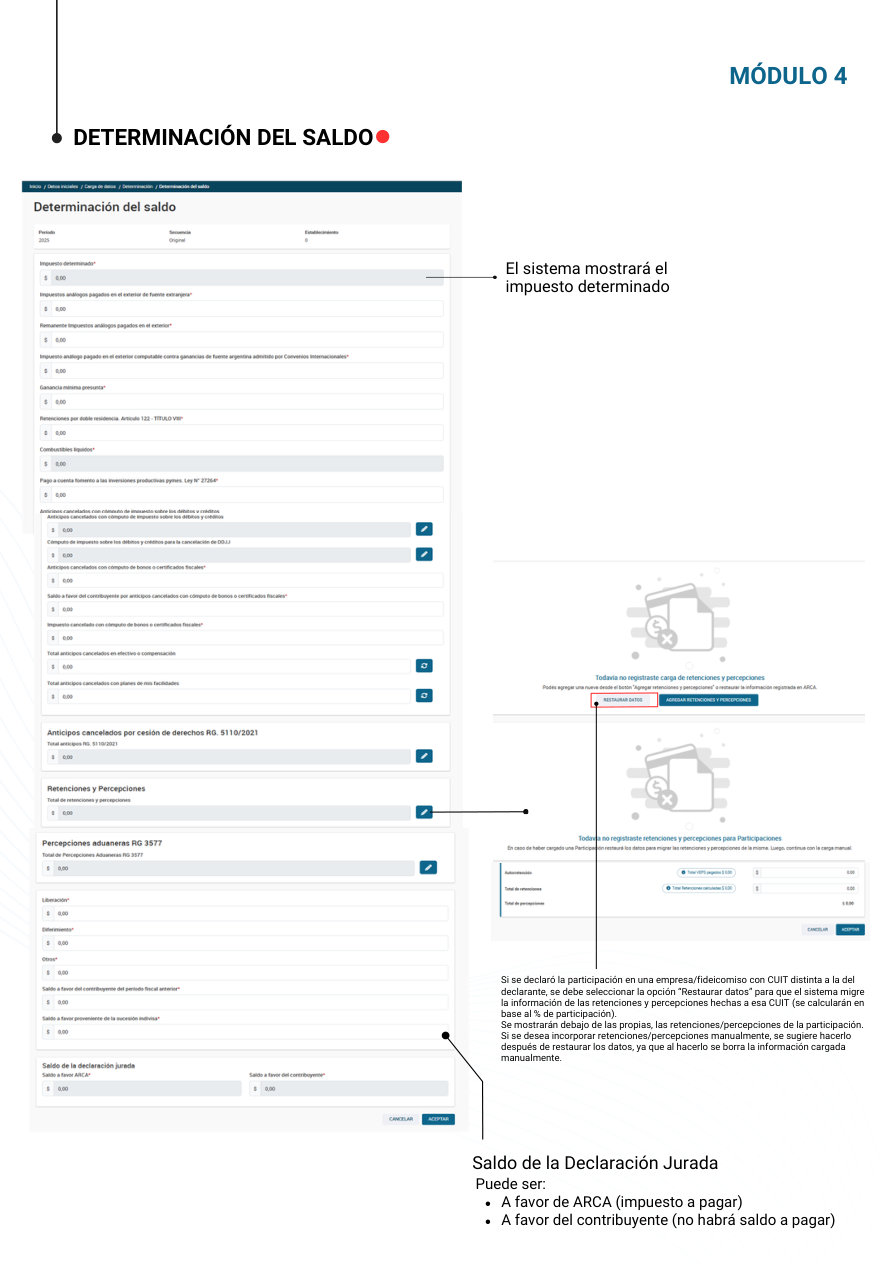

Retenciones, percepciones y restauración de datos

En la etapa de determinación del saldo, el sistema incorpora información del Sistema Cuentas Tributarias, de Mis Retenciones y de otras fuentes. En particular, el campo Retenciones y Percepciones trae automáticamente las retenciones vinculadas con el Impuesto a las Ganancias bajo los códigos 217 y 787.

Si se declaró participación en una empresa o fideicomiso con CUIT distinta a la del declarante, debe utilizarse la opción “Restaurar datos” para que el sistema migre las retenciones y percepciones vinculadas con esa participación. Los importes se calculan en función del porcentaje de participación declarado.

El manual advierte que, si se desean incorporar retenciones o percepciones en forma manual, conviene hacerlo después de restaurar los datos, ya que esa acción elimina la información cargada manualmente con anterioridad.

Presentación y saldo final

Finalmente, el sistema muestra el saldo de la declaración jurada, que puede resultar a favor de ARCA, cuando existe impuesto a pagar, o a favor del contribuyente, cuando no surge saldo a ingresar.

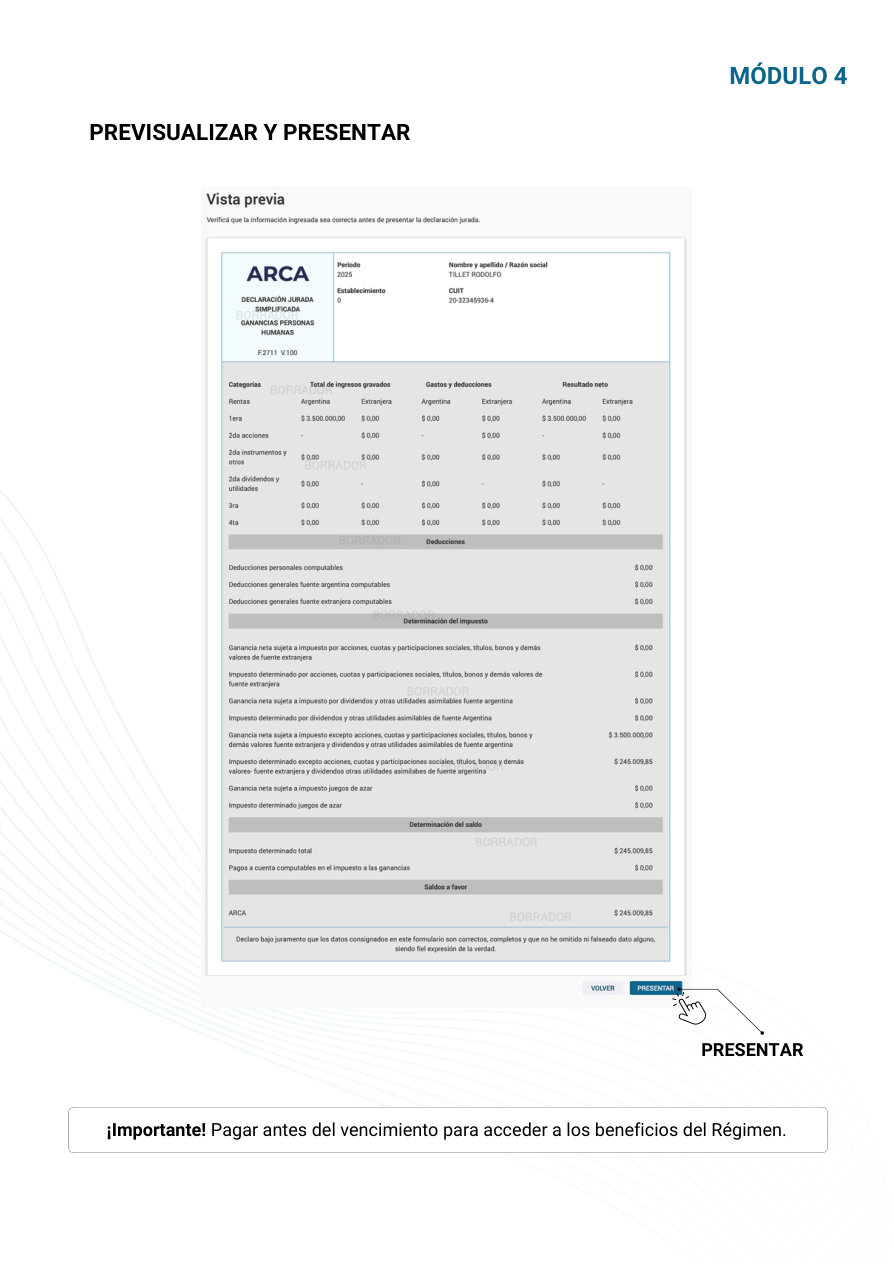

Antes de la presentación, el sistema permite previsualizar y presentar la declaración. El manual remarca la importancia de pagar antes del vencimiento para acceder a los beneficios del régimen.

Marco normativo aplicable

La normativa de referencia incluye la Ley de Impuesto a las Ganancias, el Decreto Reglamentario 862/2019, la Ley 27.799 de Inocencia Fiscal, el Decreto 93/2026, la RG 5692, modificada por la RG 5836, y la RG 5820, que regula la adhesión, ratificación, desistimiento y exclusión del Régimen de Declaración Jurada Simplificada.