Las Guías N° 57 y 58, junto con la actualización de Declaración en Línea versión 47.8 y los desarrollos incorporados en Libro de Sueldos Digital, detallan el procedimiento operativo para aplicar el Régimen de Promoción del Empleo Registrado (PER) establecido por la Ley 27.802, reglamentado por el Decreto 409/2026 e implementado mediante la Resolución General (ARCA) 5862/2026.

La implementación práctica del Régimen de Promoción del Empleo Registrado (PER) comenzó a tomar forma con la publicación por parte de ARCA de las Guías N° 57 y 58, documentos que explican paso a paso cómo deberán proceder los empleadores para regularizar relaciones laborales alcanzadas por la Ley 27.802.

Los instructivos acompañan la puesta en marcha de la versión 47.8 de Declaración en Línea, la actualización del aplicativo SICOSS y las modificaciones incorporadas en Libro de Sueldos Digital (LSD), herramientas que permitirán aplicar los beneficios previstos por el régimen de regularización laboral.

Las guías constituyen el primer desarrollo operativo integral del PER y muestran cómo se instrumentarán en la práctica los procedimientos previstos por la Resolución General (ARCA) 5862/2026, tanto para trabajadores no registrados como para relaciones laborales deficientemente registradas.

El régimen permite regularizar relaciones laborales iniciadas hasta el 5 de marzo de 2026 y vigentes al momento de la adhesión. La regularización podrá efectuarse hasta el 28 de noviembre de 2026 y alcanzar obligaciones devengadas hasta el período octubre de 2026.

Entre los beneficios previstos se encuentran las condonaciones de deuda por aportes y contribuciones de la seguridad social, la extinción de la acción penal vinculada a recursos de la seguridad social en determinados supuestos, la condonación de sanciones e infracciones y la posibilidad de acceder a planes especiales de financiación para cancelar la deuda no condonada.

Regularización de relaciones laborales no registradas o deficientemente registradas con fecha de inicio posterior a la real

La Guía N° 57 desarrolla el procedimiento aplicable cuando se trate de trabajadores que nunca fueron registrados o cuando la fecha de ingreso informada ante ARCA sea posterior a la fecha real de inicio de la relación laboral.

Para estos casos, ARCA incorporó tres nuevas modalidades de contratación que deberán utilizarse en las declaraciones juradas de seguridad social.

- La modalidad 704 corresponde a micro y pequeñas empresas y entidades sin fines de lucro.

- La modalidad 705 se aplica a medianas empresas tramo 1 y tramo 2.

- Finalmente, la modalidad 706 deberá utilizarse para los demás empleadores.

A los fines de la registración de Relaciones Laborales con fecha de inicio anterior a la declarada, el empleador deberá informar a sus trabajadores con alguna de las Modalidades de Contratación que se detallan, según caracterización vigente al momento de efectuar la Declaración Jurada de Seguridad Social F 931 y hasta el período vencido al último día en que se adhiere al régimen. Por ejemplo, se adhiere en el mes de noviembre 2026, podrá aplicar los términos del blanqueo hasta el período devengado octubre 2026.

Según explica la guía, estas modalidades podrán utilizarse tanto para incorporar trabajadores en declaraciones juradas originales como para agregar empleados en declaraciones juradas rectificativas ya existentes.

La documentación técnica aclara además que el sistema efectuará automáticamente el cálculo de los aportes y contribuciones correspondientes a cada período regularizado y aplicará los porcentajes de condonación previstos por la Ley 27.802 según la caracterización vigente del empleador:

|

Cód. |

Descripción |

Condonación SIPA / PAMI / FNE / AAFF / OOSS |

Condonación FSR / ART / SCVO |

|---|---|---|---|

|

704 |

Regularización de personal no registrado. Art. 169 – Ley 27.802. Micro y Pequeñas Empresas. Entidades sin fines de lucro. |

90% |

100% |

|

705 |

Regularización de personal no registrado. Art. 169 – Ley 27.802. Medianas Empresas Tramo 1 y 2. |

80% |

100% |

|

706 |

Regularización de personal no registrado. Art. 169 – Ley 27.802. Demás empleadores. |

70% |

100% |

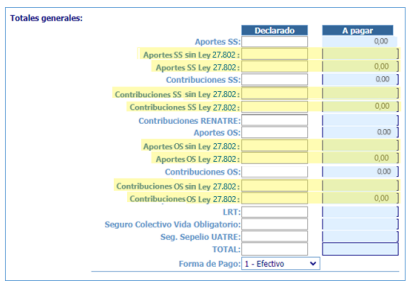

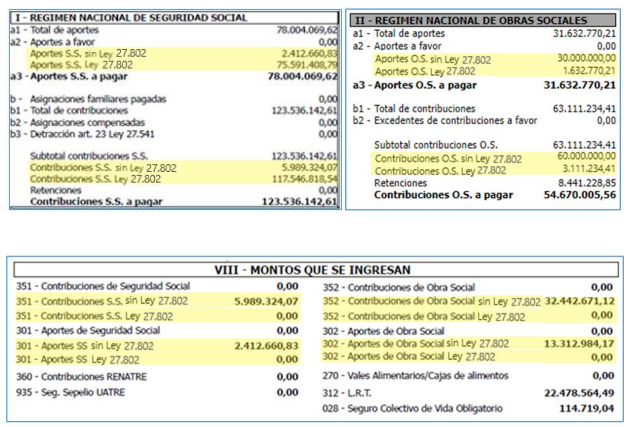

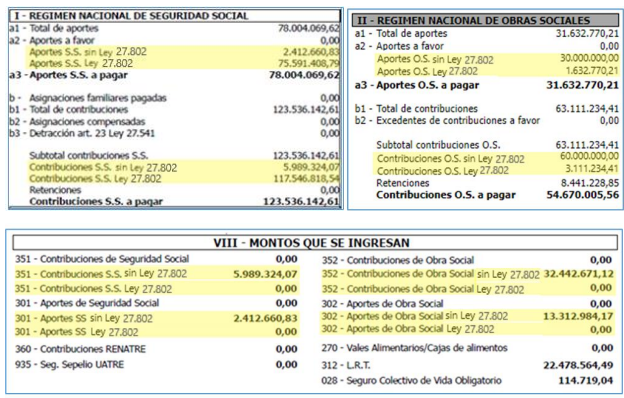

Como resultado, los importes alcanzados por el régimen aparecerán discriminados en el Formulario 931 mediante códigos específicos que identifican los aportes y contribuciones correspondientes a la Promoción del Empleo Registrado.

En aquellos casos en que se haya declarado la nómina bajo alguna de las modalidades de contratación 704/705/706 los componentes únicamente vinculados a SIPA/PAMI/AAFF/FNE/OS de la nómina, serán calculados con apertura de aportes y contribuciones de Seguridad Social y Obra Social distribuidos con los siguientes Códigos de ICS (Impuesto – Concepto – Subconcepto):

- Aportes SS

-Aportes SS sin Ley 27.802 (301-019-019)

-Aportes SS Ley 27.802(301-782-019) –> Sumatoria de 301 de MDC 704, 705 o 706. - Contribuciones SS

-Contribuciones SS sin Ley 27.802(351-019-019)

-Contribuciones SS Ley 27.802 (351-783-019)–> Sumatoria de 351 de MDC 704, 705 o 706. - Aportes OS

-Aportes OS sin Ley 27.802 (302-019-019)

-Aportes OS Ley 27.802(302-782-019) –> Sumatoria de 302 de MDC 704, 705 o 706. - Contribuciones OS

-Contribuciones OS sin Ley 27.802(352-019-019)

-Contribuciones OS Ley 27.802(352-783-019) –> Sumatoria de 352 de MDC 704, 705 o 706.

Las guías también recuerdan que las relaciones laborales alcanzadas por el régimen deberán tener fecha de inicio igual o anterior al 5 de marzo de 2026 y que la adhesión sólo podrá realizarse hasta el 28 de noviembre de 2026.

Regularización de relaciones laborales deficientemente registradas con remuneración inferior a la efectivamente percibida

La principal novedad operativa incorporada por la Guía N° 58 está vinculada con los casos en que el trabajador fue correctamente registrado, pero el empleador declaró remuneraciones inferiores a las efectivamente abonadas.

Para este supuesto, ARCA desarrolló un mecanismo específico que permite exteriorizar las diferencias salariales omitidas sin necesidad de modificar la fecha de alta del trabajador.

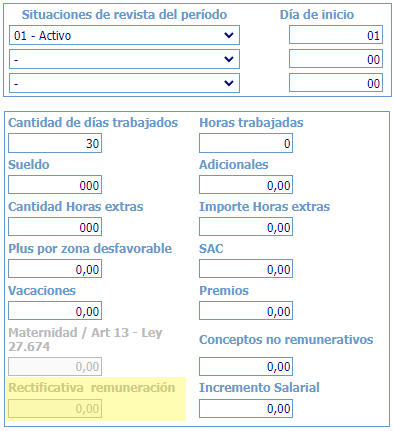

Cuando el empleador utilice Declaración en Línea, deberá informar la diferencia mediante el campo “Rectificativa remuneración” incorporado dentro de los datos complementarios de la declaración jurada.

Por su parte, quienes operen mediante Libro de Sueldos Digital deberán crear una nueva liquidación para el período correspondiente e incorporar un concepto asociado al código 181000 – Rectificativa por remuneración Ley 27.802.

La guía explica que dicho concepto tendrá carácter remunerativo y permitirá adicionar a las bases imponibles de aportes y contribuciones la diferencia salarial que se pretende regularizar.

A partir de esa información, el sistema calculará automáticamente los aportes y contribuciones correspondientes y aplicará los porcentajes de condonación previstos por el régimen según la caracterización vigente del empleador.

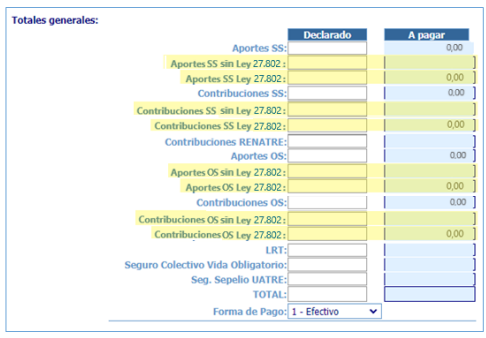

Del mismo modo que ocurre con los trabajadores no registrados, las obligaciones resultantes se expondrán en forma diferenciada dentro del Formulario 931 mediante los códigos específicos creados para identificar los importes alcanzados por la Ley 27.802.

Las guías también detallan la apertura de los códigos ICS utilizados por los sistemas para discriminar los aportes y contribuciones de Seguridad Social y Obras Sociales correspondientes a las diferencias salariales regularizadas.

En los casos de Rectificativas por diferencia de remuneración, el servicio calculará a instancia borrador la apertura de los aportes y contribuciones de Seguridad Social distribuidos con los siguientes Códigos de ICS (Impuesto – Concepto – Subconcepto):

- Aportes Seguridad Social.

-Aportes S. S. sin Ley 27.802 (301-019-019)

-Aportes S. S. Ley 27.802 (301-782-019) –> Sumatoria de 301 (Aportes) calculados sobre la proporción correspondiente al importe de “Rectificativa remuneración” - Contribuciones Seguridad Social.

-Contribuciones S. S. sin Ley 27.802 (351-019-019)

-Contribuciones S. S. Ley 27.802(351-783-019) –> Sumatoria de 351 (Contribuciones) calculadas sobre la proporción correspondiente al importe de “Rectificativa remuneración” - Aportes Obra Social.

-Aportes O. S. sin Ley 27.802(302-019-019)

-Aportes O. S. Ley 27.802 (302-782-019) –> Sumatoria de 302 (Aportes) calculados sobre la proporción correspondiente al importe de “Rectificativa remuneración”. - Contribuciones Obra Social.

-Contribuciones O. S. sin Ley 27.802 (352-019-019)

-Contribuciones O. S. Ley 27.802 352-783-019)–> Sumatoria de 352 (Contribuciones) calculadas sobre la proporción correspondiente al importe de “Rectificativa remuneración”.

Finalmente, ARCA recuerda que tanto las obligaciones derivadas de trabajadores no registrados como aquellas originadas en diferencias salariales deberán cancelarse mediante pago al contado o a través de un plan de facilidades de pago, utilizando exclusivamente el servicio “Mis Facilidades”.

Con la publicación de estos instructivos, ARCA completa la puesta en funcionamiento de las herramientas necesarias para que los empleadores puedan acceder a los beneficios del Régimen de Promoción del Empleo Registrado, brindando por primera vez precisiones operativas sobre la forma de implementar en los sistemas las regularizaciones previstas por la Ley 27.802.

Te puede interesar

Empleados de Comercio: homologaron el aumento salarial del 5,7% para julio, agosto y septiembre

Empleados de Comercio: homologaron el aumento salarial del 5,7% para julio, agosto y septiembre La SRT actualizó el valor MOPRE para las multas de riesgos del trabajo desde agosto de 2026

La SRT actualizó el valor MOPRE para las multas de riesgos del trabajo desde agosto de 2026 Trabajo agrario: publicaron el acta acuerdo y las nuevas escalas salariales desde julio de 2026 para personal rural

Trabajo agrario: publicaron el acta acuerdo y las nuevas escalas salariales desde julio de 2026 para personal rural