Normativa

Buscador de Normativa

Filtrá por tema, jurisdicción, organismo, tipo, número o año.

Tema

Jurisdicción

Organismo

Tipo

Número

Año

Últimas publicaciones

CONSULTA FRECUENTE / Nacional

28-05-2026

Consulta 85058/2026

La consulta analiza el alcance del beneficio de transición del Monotributo al Régimen General respecto del cómputo del crédito fiscal de IVA correspondiente a compras, locaciones o prestaciones de los doce meses anteriores a la exclusión o renuncia, y si dicho cómputo puede realizarse sobre facturas B o únicamente sobre comprobantes con IVA discriminado.

CONSULTA FRECUENTE / Nacional

28-05-2026

Consulta 85057/2026

La consulta analiza el tratamiento impositivo aplicable a los saldos mantenidos en Mercado Pago y otras billeteras virtuales, así como a los rendimientos generados por fondos comunes de inversión asociados a dichas plataformas, tanto en el Impuesto a las Ganancias como en el Impuesto sobre los Bienes Personales.

CONSULTA FRECUENTE / Nacional

28-05-2026

Consulta 85056/2026

La consulta analiza el caso de una fiscalización electrónica iniciada por SIACE respecto de deducciones informadas en SIRADIG por un empleado visitador médico, vinculadas principalmente con la amortización de un vehículo y gastos de equipamiento asociados a obras en una vivienda particular.

ACTUALIDAD

28-05-2026

RIGI: aprueban adhesión de nuevo proyecto minero con inversión de más de USD 613 millones

ACTUALIDAD

28-05-2026

Impuesto a las Ganancias: el Gobierno actualizó el listado de jurisdicciones no cooperantes

(RESOL) RESOLUCIóN / Nacional

28-05-2026

Resolución (ME) 801/2026

El Ministerio de Economía aprueba la solicitud de adhesión al Régimen de Incentivo para Grandes Inversiones (RIGI) y el plan de inversión presentados por Minera San Jorge SA, titular del Proyecto Único denominado “PSJ Cobre Mendocino”, ubicado en el distrito de Uspallata, departamento Las Heras, provincia de Mendoza.

(DECRE) DECRETO / Nacional

28-05-2026

Decreto (PEN) 398/2026

El Poder Ejecutivo Nacional modifica la Reglamentación de la Ley de Impuesto a las Ganancias y actualiza el listado de jurisdicciones no cooperantes previsto en el artículo 24 del Decreto N° 862/2019.

ACTUALIDAD

27-05-2026

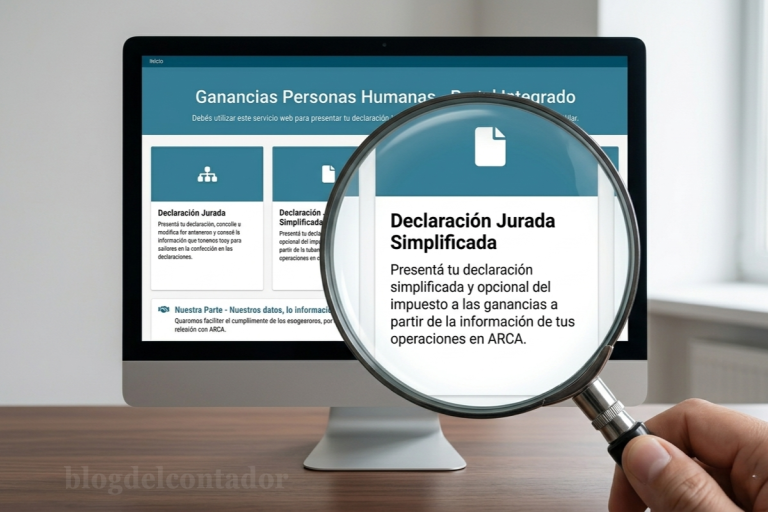

Declaración Jurada Simplificada de Ganancias: claves del F.2711 y cómo se cargan los datos según el manual publicado por ARCA

CONSULTA FRECUENTE / Nacional

26-05-2026

Consulta 84941/2026

La consulta analiza el momento de perfeccionamiento del hecho imponible en IVA y la obligación de emisión de comprobantes en operaciones de venta de agroquímicos entregados mediante remitos con cobro diferido a cosecha.

CONSULTA FRECUENTE / Nacional

26-05-2026

Consulta 84940/2026

La consulta analiza el tratamiento fiscal y documental aplicable a honorarios pactados mediante cuota litis entre dos abogados con distinta condición fiscal, así como la forma de distribución de los honorarios cuando el acuerdo no la especifica y la validez de la emisión de recibos en reemplazo de facturas.

ANáLISIS

26-05-2026

Análisis 84933/2026

En el presente documento, la autora analiza el tratamiento fiscal aplicable a los títulos públicos y privados del exterior cuando el rendimiento económico puede materializarse mediante la venta anticipada del bono o a través del cobro de su amortización. En particular, se examinan las diferencias existentes entre el resultado por compraventa gravado a la alícuota cedular del 15% y los rendimientos financieros sujetos a la escala progresiva del impuesto a las ganancias, destacándose la importancia de evaluar la tasa efectiva del contribuyente y las reglas específicas sobre intereses corridos previstas en el Decreto Reglamentario.

ACTUALIDAD

26-05-2026

ARCA comenzó a intimar por deducciones observadas en Ganancias y profundiza los controles sobre empleados

CONSULTA FRECUENTE / Nacional

22-05-2026

Consulta 84860/2026

La consulta analiza si la adhesión individual de un socio al Régimen de Regularización de Activos de la Ley 27.743 afecta el beneficio de alícuota reducida previsto para la sociedad en el Impuesto sobre los Bienes Personales – Acciones y Participaciones Societarias.

CONSULTA FRECUENTE / Nacional

22-05-2026

Consulta 84859/2026

La consulta analiza el tratamiento aplicable en el Impuesto sobre los Bienes Personales – Acciones y Participaciones Societarias para sociedades constituidas o iniciadas en 2025 respecto del beneficio de alícuota reducida previsto para contribuyentes cumplidores por la Ley 27.743 y reglamentado por la RG 5535/2024.

CONSULTA FRECUENTE / Nacional

22-05-2026

Consulta 84858/2026

La consulta analiza las consecuencias derivadas de la falta de pago del saldo de la Declaración Jurada Simplificada de Ganancias o de la posterior caducidad de un plan de facilidades, particularmente respecto de la conservación de los beneficios previstos por la Ley 27.799 y la eventual obligación de presentar nuevamente la declaración jurada bajo el Régimen General.

CONSULTA FRECUENTE / Nacional

22-05-2026

Consulta 84857/2026

La consulta analiza el tratamiento de los ingresos y gastos en la Declaración Jurada Simplificada de Ganancias para contribuyentes con empresa unipersonal y rentas de cuarta categoría, así como el alcance de las diferencias que pueden surgir entre la pantalla inicial de “Ingresos y gastos” y el estado de resultados de tercera categoría.

CONSULTA FRECUENTE / Nacional

22-05-2026

Consulta 84856/2026

La consulta analiza la forma en que deben visualizarse e informarse los ingresos provenientes de sueldos dentro del Régimen de Declaración Jurada Simplificada de Ganancias, considerando la estructura actual del servicio web implementado por ARCA.

ACTUALIDAD

22-05-2026

Tras el pedido de contadores y la promesa de Caputo, ARCA prorrogó Ganancias y Bienes Personales 2025

(RESOG) RESOLUCIóN GENERAL / Nacional

22-05-2026

Resolución General (ARCA) 5851/2026

La Agencia de Recaudación y Control Aduanero establece un plazo especial para la presentación de las declaraciones juradas y el pago del saldo resultante de los impuestos a las Ganancias, incluidos los adheridos al Régimen de Declaración Jurada Simplificada, sobre los Bienes Personales y Cedular correspondientes al período fiscal 2025. La medida alcanza a personas humanas y sucesiones indivisas.

HERRAMIENTAS

21-05-2026

Planilla 84838/2026

Presentamos esta planilla orientativa que ha sido especialmente diseñada como una herramienta práctica y de referencia para el análisis, determinación y liquidación de los impuestos a las Ganancias y sobre los Bienes Personales correspondientes al período fiscal 2025.

ANáLISIS

21-05-2026

Análisis 84831/2026

El trabajo analiza el tratamiento impositivo aplicable a las inversiones de personas humanas en CEDEARs y títulos del exterior, examinando sus diferencias conceptuales y fiscales tanto en el Impuesto a las Ganancias como en el Impuesto sobre los Bienes Personales. En particular, se desarrollan los criterios de fuente de la renta, el tratamiento de los rendimientos y resultados por venta, así como la incidencia de la titularidad directa del activo subyacente y la ubicación de los bienes al cierre del período fiscal. Asimismo, se destacan las diferencias prácticas entre ambos instrumentos en materia de exención, gravabilidad y valuación patrimonial.

ACTUALIDAD

21-05-2026

Inocencia Fiscal: los pedidos que llevarán contadores a la reunión con Caputo

CONSULTA FRECUENTE / Nacional

20-05-2026

Consulta 84793/2026

El análisis aborda si corresponde confeccionar el F.1359 respecto de un empleado al que no se le practicaron retenciones durante el año, pero que cargó deducciones en el SIRADIG, cuando de la liquidación anual surge que no existía impuesto a retener.

CONSULTA FRECUENTE / Nacional

20-05-2026

Consulta 84792/2026

El análisis aborda la posibilidad de retener en dos períodos el saldo de la liquidación anual 2025 del Impuesto a las Ganancias de cuarta categoría, cuando el importe determinado supera los tres millones de pesos, y su impacto en la confección del F.1359.

CONSULTA FRECUENTE / Nacional

20-05-2026

Consulta 84791/2026

El análisis aborda el momento en que resultan computables los créditos fiscales de IVA provenientes de compras de materiales utilizados para la construcción de un depósito, local u otro inmueble que será afectado a la actividad gravada del contribuyente.

CONSULTA FRECUENTE / Nacional

20-05-2026

Consulta 84790/2026

El análisis aborda el tratamiento del crédito fiscal de IVA en la adquisición de vehículos eléctricos por parte de una empresa, diferenciando el régimen aplicable a automóviles de aquel correspondiente a camionetas y utilitarios afectados a la actividad gravada.

CONSULTA FRECUENTE / Nacional

20-05-2026

Consulta 84789/2026

El análisis aborda la posibilidad de informar en el F.1359 un impuesto determinado con saldo no retenido cuando el empleador no practica la totalidad de la retención del Impuesto a las Ganancias de cuarta categoría, y el ingreso posterior del importe mediante el mecanismo de autorretención voluntaria.

ACTUALIDAD

20-05-2026

Ganancias Simplificado: pedido de los Consejos Profesionales para modificar el cronograma de vencimientos

ACTUALIDAD

20-05-2026

RIGI: el Gobierno crea una mesa de seguridad para prevenir riesgos de narcotráfico y crimen organizado en grandes inversiones

(RESOL) RESOLUCIóN / Nacional

20-05-2026

Resolución (MSG) 461/2026

El Ministerio de Seguridad Nacional crea la Mesa de Coordinación para la Seguridad de Inversiones Estratégicas en el marco del Régimen de Incentivo para Grandes Inversiones (RIGI), con el objeto de fortalecer la prevención y mitigación de riesgos asociados al narcotráfico y la criminalidad organizada que puedan afectar proyectos de inversión estratégica, sus áreas de influencia e infraestructuras críticas vinculadas.